イオン銀行さんへ住宅ローン相談に伺いました!審査・金利・オススメポイントを比較のご参考に。

こんにちは、あおやんです。今回はイオン銀行さんに住宅ローンの相談に伺いました。イオン銀行さんの特徴は①365日21時まで相談可能②お買い物毎日5%オフ③取引振り(イオン銀行MYステージ)に応じて預金取引にも優遇あり。

☆記載させていただくのはあくまで記事作成時に銀行窓口で担当者さんに口頭で教えていただいたことになります。金利や審査については日々変動していきます。あくまでご参考に(2019. 8現在)。

イオン銀行

●出資内訳は、三菱UFJ・みずほ・三井住友の三大メガバンクと、横浜銀行、日本生命保険、第一生命保険、明治安田生命保険、三菱商事、リーマン・ブラザーズが各5%、中央三井信託銀行、住友信託銀行、千葉銀行、損害保険ジャパン、日本興亜損害保険[、ニッセイ同和損害保険[が各3%、住友生命保険が1%となる。wikiより。

●貸出残高1兆9,940億円、預金残高3兆3,222億円

お取引ぶりによって振込み手数料や預金金利に優遇を受けることができます。

住宅ローン実行後5年間の間、毎日のお買い物から5%オフにしてくれるサービスです。

対象店舗は上のリンクをご覧ください。

期間10年以上であることが前提。住宅ローンの残高によって割引金額の上限が決まっています。

1,000万円以上:年間45万円まで

2,000万円以上:年間90万円まで

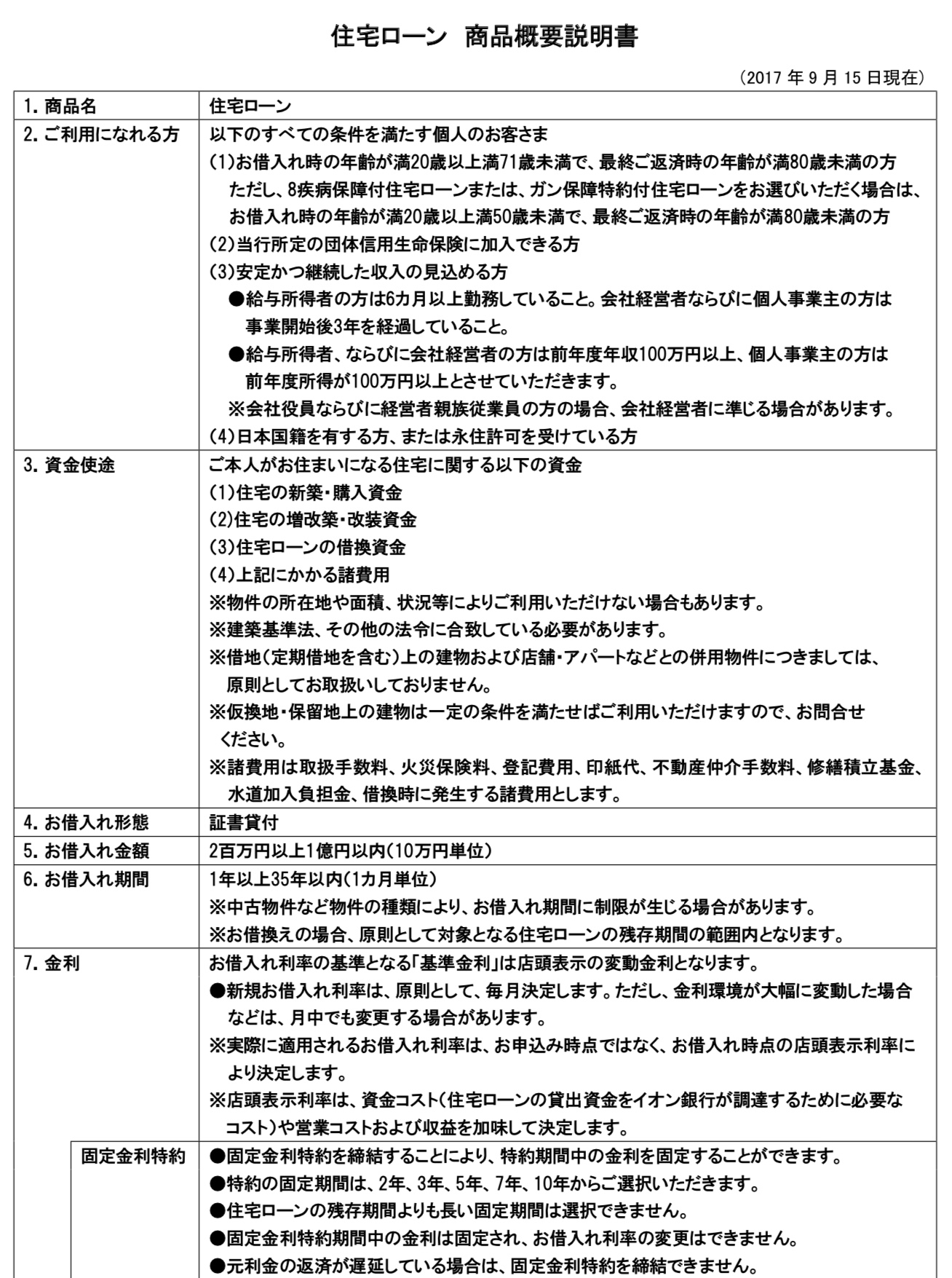

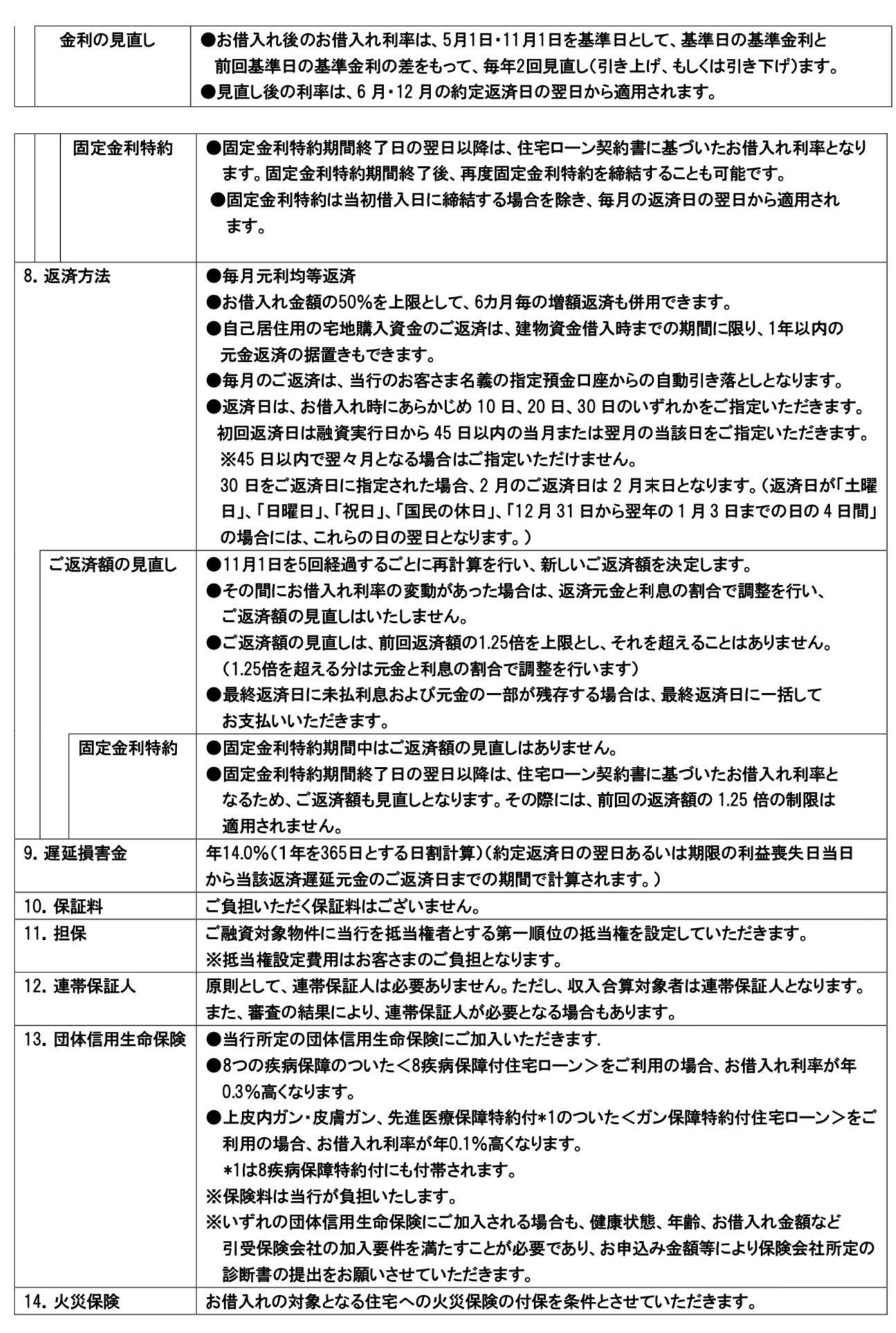

住宅ローン

●申込年齢71歳未満、完済80歳未満。

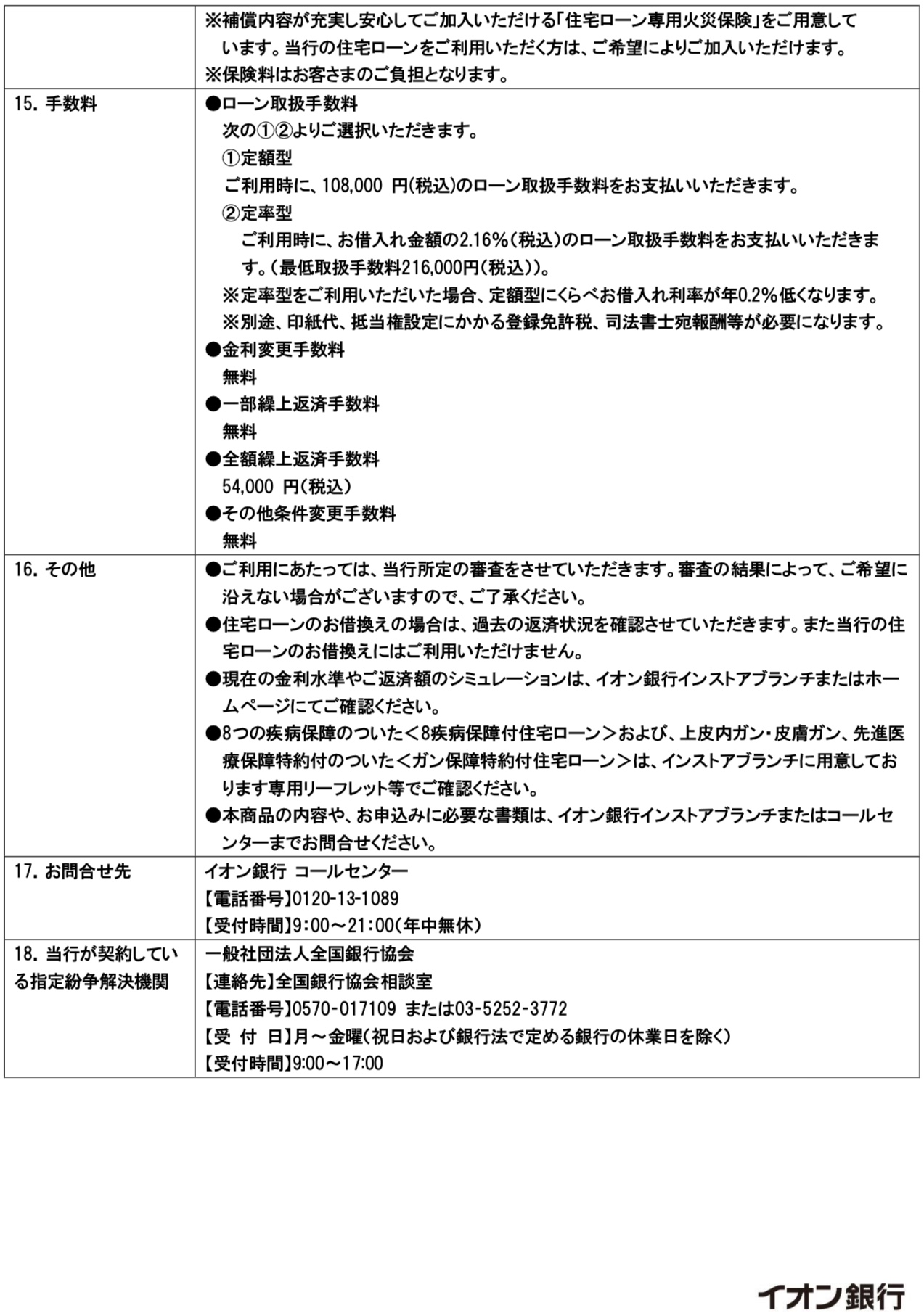

●手数料

定率型:2.16%

定額型:108,000円、この場合金利は0.2%上乗せ

●一部繰上げ返済無料

●変動金利は半年毎

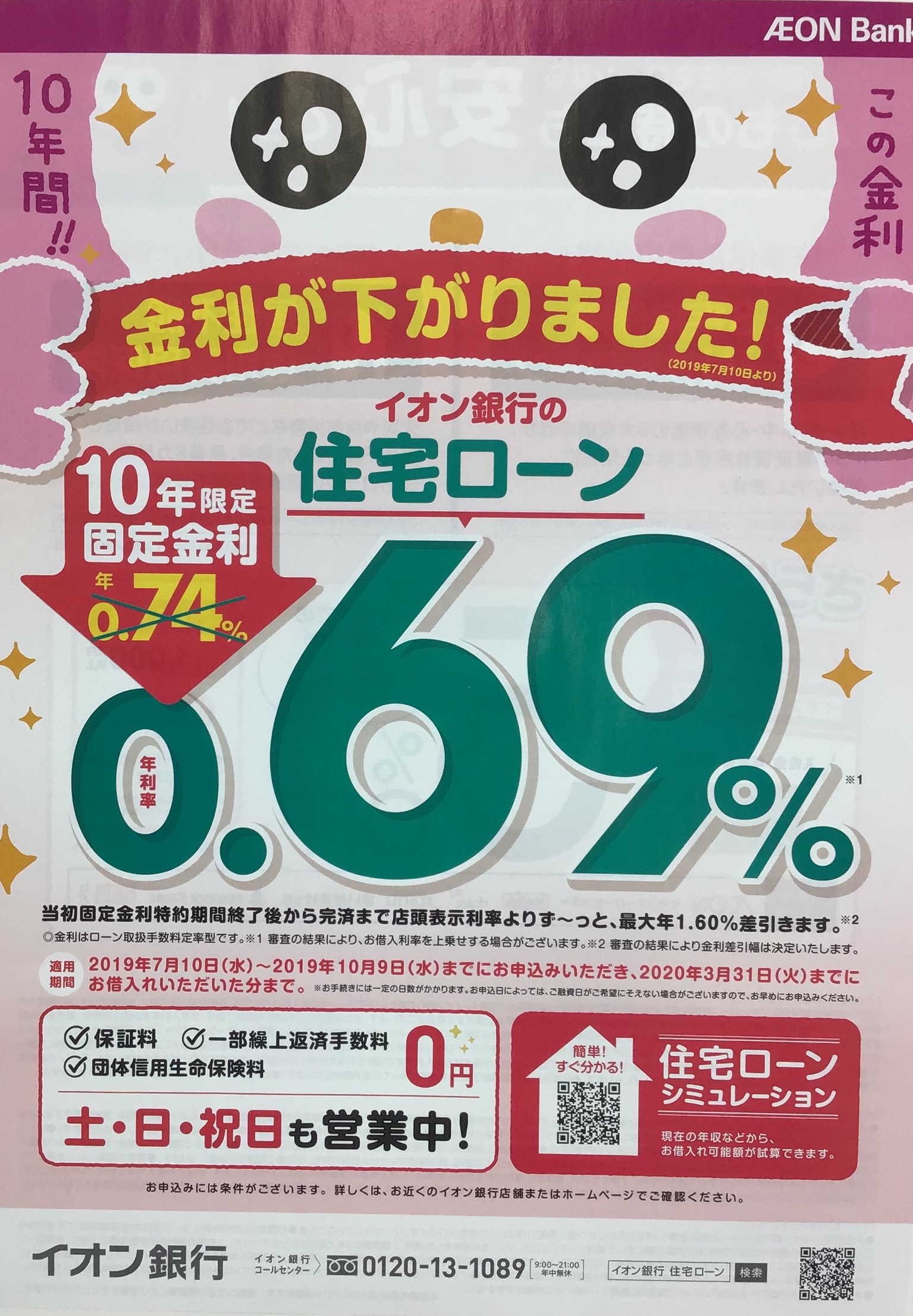

金利(2019.8現在)

●変動金利0.52%

●10年固定0.69%

●金利割引の条件はクレジットカード+給料振込みorカードローンor資産運用

●全期間固定はフラット21年以上で1.17%

団体信用生命保険

●一般的な団体信用生命保険

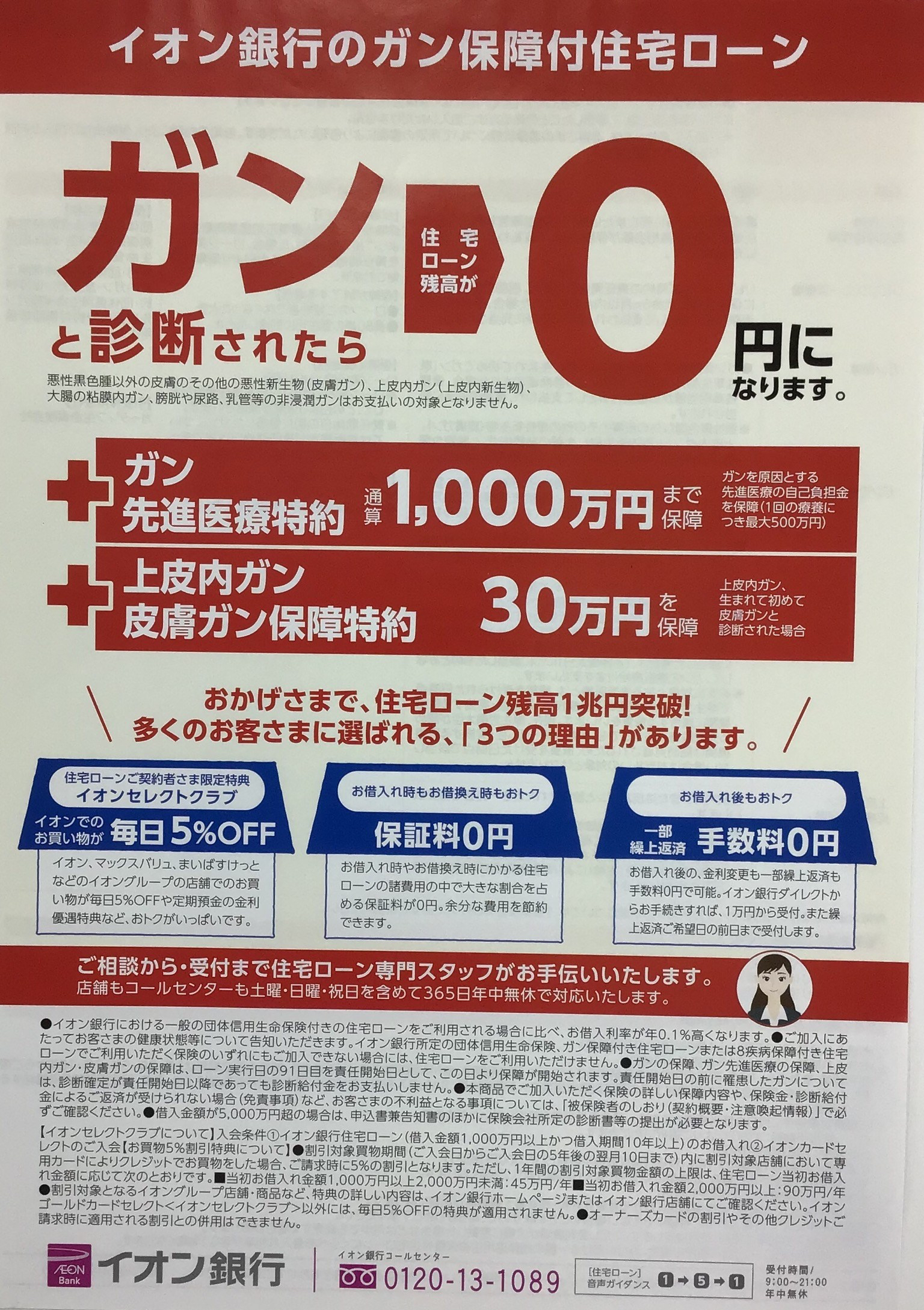

●ガン保証付団体信用生命保険

金利+0.1%

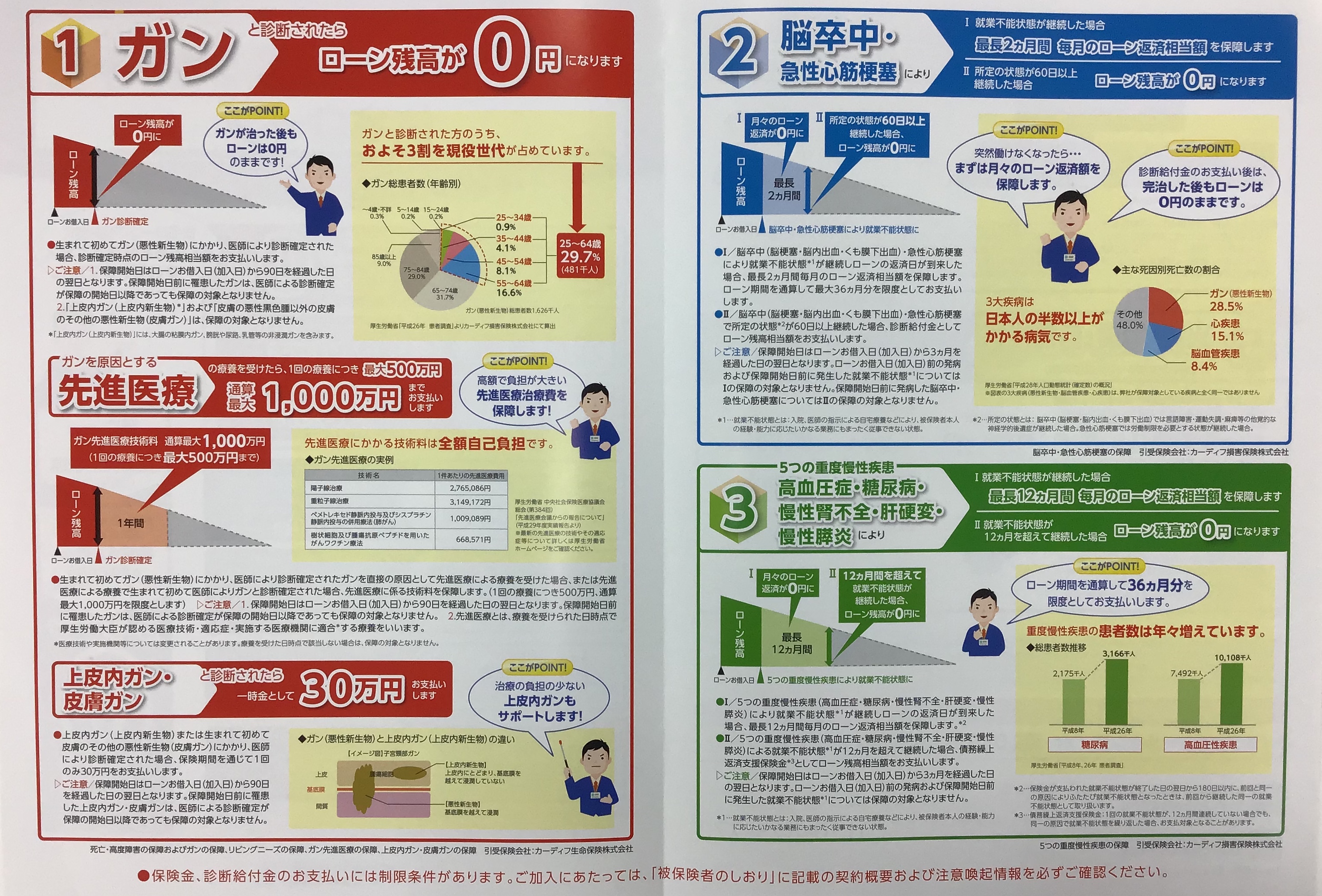

ガンと診断されたら完済扱い

ガンを起因する先進医療:最大1,000万円

上皮内ガン、皮膚ガン:一時金30万円

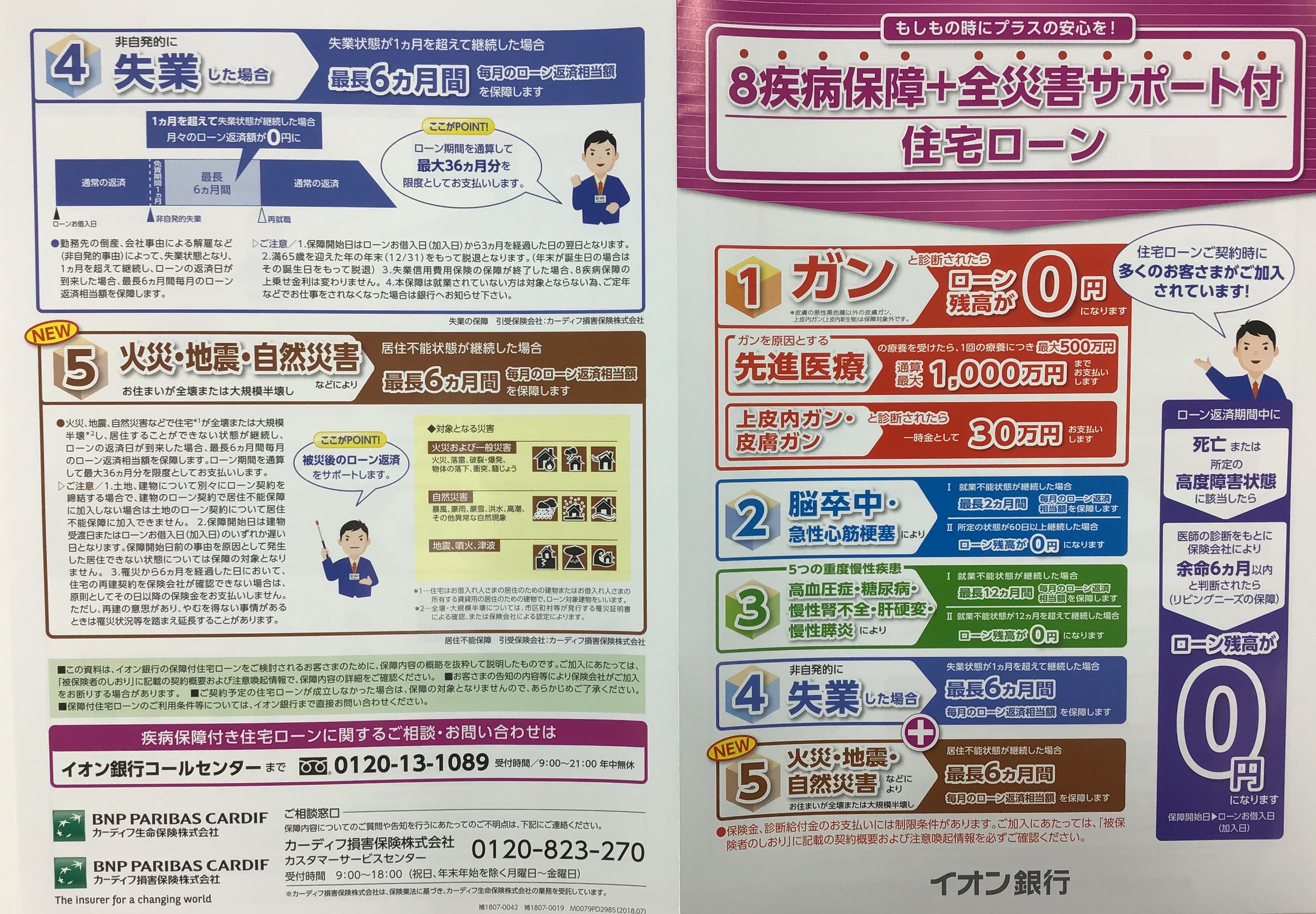

●8疾病保障付き

金利+0.3%

金利+0.3%

ガンに加えて

脳卒中・急性心筋梗塞:①就業不能状態では最長2ヶ月間毎月返済分を負担してくれます。所定の状態が60日以上継続すると関西扱いです。

高血圧・糖尿病・慢性人不全・肝硬変・慢性腎炎:①最長12ヶ月毎月分の返済を負担。②就業不能状態が12ヶ月継続すると完済扱い。

失業した場合:会社の倒産や会社自由の解雇など非自発的に失業状態になり1ヶ月以上となった場合は最長6ヶ月間返済額を負担。

●居住不能信用費用保険

金利+0.05%

火災・地震・自然災害:自宅が全壊大規模半壊した場合最長6ヶ月間ローンの返済を負担。

●ワイド団体信用生命保険あり

金利+0.3%

審査のポイント(窓口インタビュー)

審査はお客さんの状況によって段階があって、場合によっては金利が上乗せになることがあるみたいです。幅は0.05%、0.15%、0.25%の段階あり。

実行については自動で実行します。司法書士はイオン銀行さん指定。

●勤続1年未満の取り扱い

基本的には勤続3年以上年収100万円以上は欲しいとのことであったが場合によっては検討可能とのこと。その場合直近3ヶ月の給与明細を提出します(歩合の多い会社さんの場合は単純には割戻せない)

●不動産所得あり

ワンルーム1戸、2戸くらいでは返済原資としては加算できない。何棟も所有していてある程度の規模があるときには相談は可能。

●既存住宅ローンあり(wローンの取り扱い)(売却予定は返済比率から除けるか)

wローンは大丈夫。完済条件については前日まで。

●産休、育休

単独の申し込み人にはなれない。ペアローンや収入合算者になることはできる。復帰についての証明書の提出が必要。年収の60%を返済原資に加算。

●返済比率

目安35%まで。公務員など特に属性強い場合は40%まで検討可能。

●非正規雇用

パート・アルバイトは取り組みできない。

派遣社員・契約社員は相談可能。

●収入合算

パートアルバイトも合算可能

申し込み人を超えることはできない。

●転職歴

常識の範囲内であれば回収制限なし。

9、会社経営者、個人事業主

3年分の申告書・決算書を提出。赤字があるとダメ。

●高齢者

返済計画の提示必要。

●外国籍

永住権必須

●非居住者

海外に転勤していて住民票も海外にしている場合は取り組み不可。

転勤から戻ってきた人は大丈夫。

日本国内の転勤族は取り組み可能。

●建物面積の相違(10㎡以下)

バルコニー等説明がつけば大丈夫。

●調整区域

許可が下りていればできる

●諸費用ローン、リフォーム、売却損

諸費用を一本の借り入れで借りることは可能。

上限は物件金額の10%まで。

家具引越し不可

売却損は不可

リフォームの取り扱いは10%からは別物であり、本体価格となります。リフォームは500万円以内、支払いは実行から3ヶ月以内。

●既存不適格、テラスハウス

取り扱いできない。

●カードローン

2件以上ある場合は取り組み難しくなる。

●業種について

看護師や士業は有利。歩合が多い業種は不利。

●審査までの回答の目安(事前、正式、金消、決済)

事前審査は半日(問題なければ。自分でネットで入力するので間違いに注意)

本申込

マンション:1週間

戸建:10日〜14日

本申込承認〜金消契約までは中3営業日

金消契約〜実行まで中3営業日

●保留地、仮換地

保留地はダメ。

仮換地は所有者1→1なら大丈夫(滞ってる区画整理事業はダメ)。

●複数から収入もらっている人

サラリーマンの副業はメインの収入源だけ。

納税証明3年分必要。

教授や医師と言った専門職は可能。

●分割実行

取り扱い可能。

●建築確認

新築:実行日の前々日までに検査済提出

中古でH20以降検査済必要

中古でH19以前は概要書で取り扱い可能

●土地決済

土地の本申込に間取り見積もりいる、

建物の工事契約は建物の実行

土地・建物を同時に申込。申込時に工事請負契約・確認済証必要。(契約前であれば最終の図面、見積もりで取り扱い可能。)

●家族数

独身は不利。

子供の人数も関係する。多すぎると不利。

●狭小物件

建物面積が35㎡以上であること

ローン控除使えないと物件であれば金利0.2%上乗せ。

間取りは単身者用はは不可

●古い物件、自主管理

旧耐震不可

管理は関係なし

●中間省略

取り扱い。できる

●火災保険

加入条件。