住宅取得控除延長

ニュースでローン減税が延長になると聞いて朝ご飯の手が止まりました。

ローン控除を受ける事ができなかった私にとっては震える思いですねw

自分でも「住宅ローン減税」(住宅借入金等特別控除)について怪しいのでおさらいしてみました。仕事で聞かれることあるけどざっくりしかお話できませんでした。

ローン減税

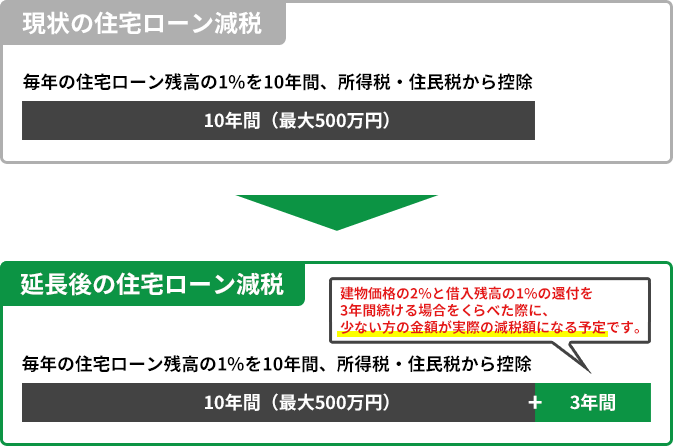

要は10年間ローンの残高の1%が帰ってくるって事ですね。

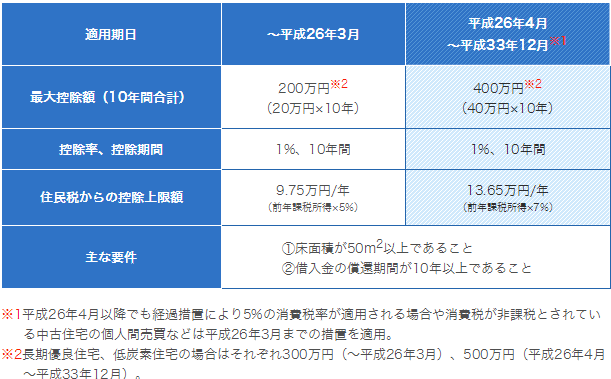

これが3年間延長になるってことです。

つまりマックスまで受けられるとすると10年間で400万円もらえたものが13年間で520万円もらえるって事!?

国税庁のホームページ

新築の場合

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm

中古の場合

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1214.htm

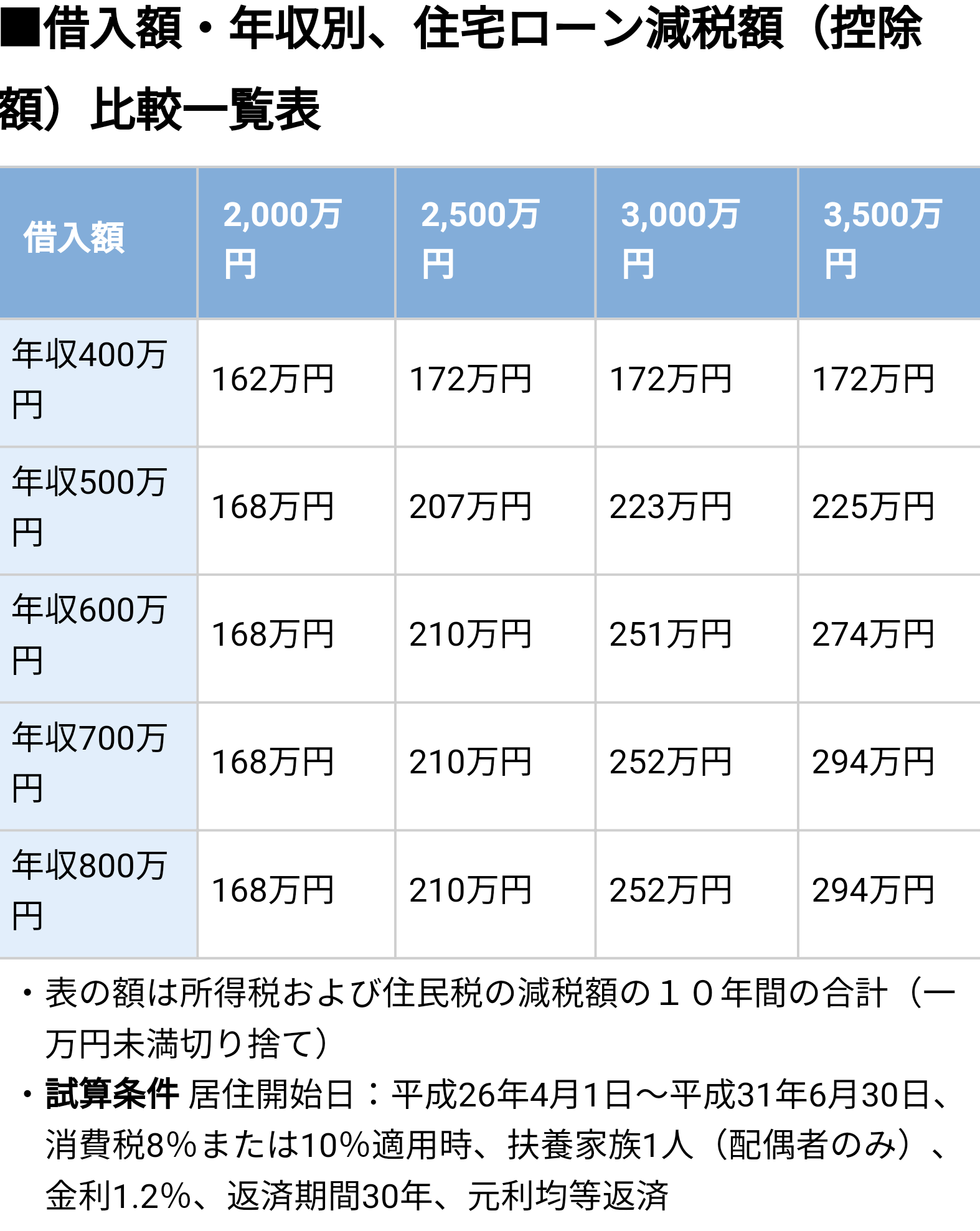

使いきれない分もあるでしょ?

ただ住宅ローン減税は自分の支払っている所得税と住民税の一部が上限になります。つまり支払っている税金が40万円以下ならばその金額までしかもらえないって事。

参考までに10年間でいくら帰ってくるのかをご覧くださいませ。

もちろん住宅ローンは毎月の返済もあるので残高もだんだん減っていきますからね流石に400万円、520万円を返してもらうわけにはいきません。

マックスまで受けようとするのは無理があるのかもしれません。

住宅ローン組むにあたって思うこと

じゃあ住宅ローン減税を受けるために目一杯借りちゃう方がお得なのでしょうか?

確かに今は住宅ローンの金利も激安です。

(下の絵は平成30年12月のものです)

三菱UFJ銀行は変動金利0.525%

金利は他に負けるけど団信はすごい!

脳卒中、心筋梗塞で入院したらローン0円って!

au銀行なんて知りませんでした!勉強不足です。

auユーザーさんには色々特典ついているのは面白いですね。

でも団信はがん50%保証なのはいまいち。

全疾病団信は1年の就業不能…。

ここも全疾病は1年の就業不能…。

どの銀行も1%を下回る金利です。

つまり残高の1%が戻ってくるのであればむしろお金が増えちゃうマジックです。

年末の残高3,000万円×(戻ってくる額1%ー住信SBIに支払った金利0.418%)=174,600円

確かに結構増えちゃう。

ではたくさん借りた方がお得なのかと聞かれますが…。

確かに控除をたくさん受けてたくさん現金が帰ってきた方が嬉しいですが、あくまで毎月の返済ありきの話です。

やはり家計と返済額との相談で無理ない金額を借りるのが良いでしょう。

控除のために夫婦二人でローンを組むならば『連生団信』のあるところを選ぶのが大事かなと思います。

私は住宅ローンを選ぶとき団体信用生命保険を重視したのでつい脱線してしまいました。

私見ですので悪しからず(´・ω・`)