常陽銀行さんへ住宅ローン相談に伺いました!審査・金利・オススメポイントを比較のご参考に。

こんにちは、あおやんです。

今回は常陽銀行さんに住宅ローンの相談に行ってきました。

☆記載させていただくのはあくまで記事作成時に銀行窓口で担当者さんに口頭で教えていただいたことになります。金利や審査については日々変動していきます。あくまでご参考に。

記事作成2019.7.12

常陽銀行

●概略

1935年開業。茨城県の地方銀行。旧東京川崎財閥系列であり、その経緯から三菱銀行とは親密な関係にある。足利銀行の金融持株会社である足利ホールディングスと経営統合を実施。コンコルディア・フィナンシャルグループ、ふくおかフィナンシャルグループに次ぐ地銀界第3位の銀行グループ。

●住宅ローンオリコン24位

●営業エリア東京23区も対応可能。

住宅ローン

東京、新宿、上野(ローンプラザ も併設)、江東(東陽町法人のみ)、池袋、六町(足立区)

- 満20歳以上66歳未満で、最終ご返済時の年齢が満80歳未満の方

- ご返済に見合う安定した収入のある方

- 団体信用生命保険に加入が認められる健康な方(保険料は常陽が負担いたします。)

- 原則として、常陽信用保証(株)の保証を受けられる方。

-

使い道:ご本人が居住する住居に対して以下の資金

- 住宅の新築資金

- 住宅用土地、または土地付住宅(中古物件を含む)の購入資金

- マンション購入資金

上記に付帯する庭園・門・塀・ガレージ・冷暖房設備・インテリア等の設備費用、長期火災保険・保証費用等 - 他金融機関からの住宅関連融資の借換

- 融資期間:最長35年間

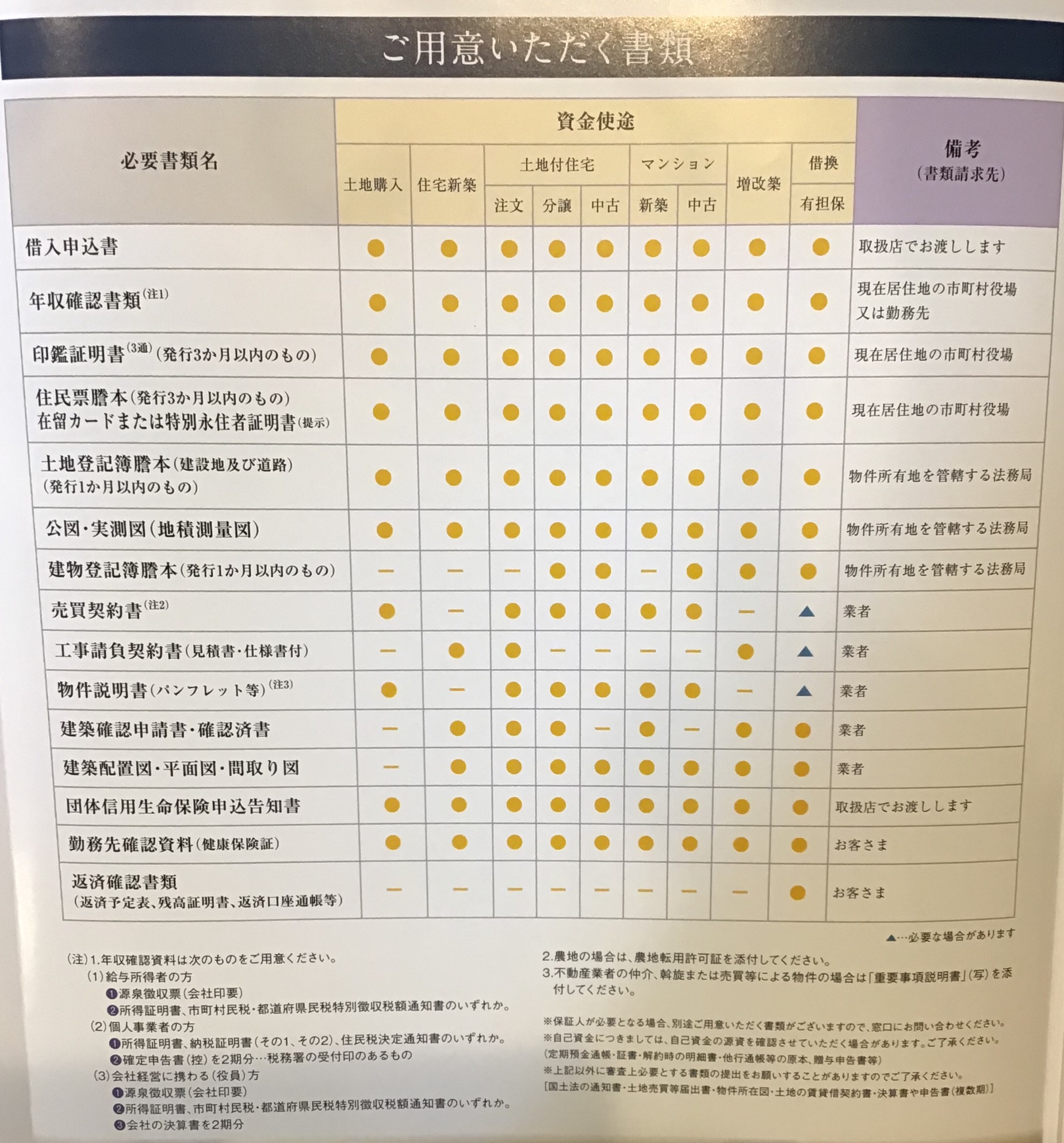

- 必要書類

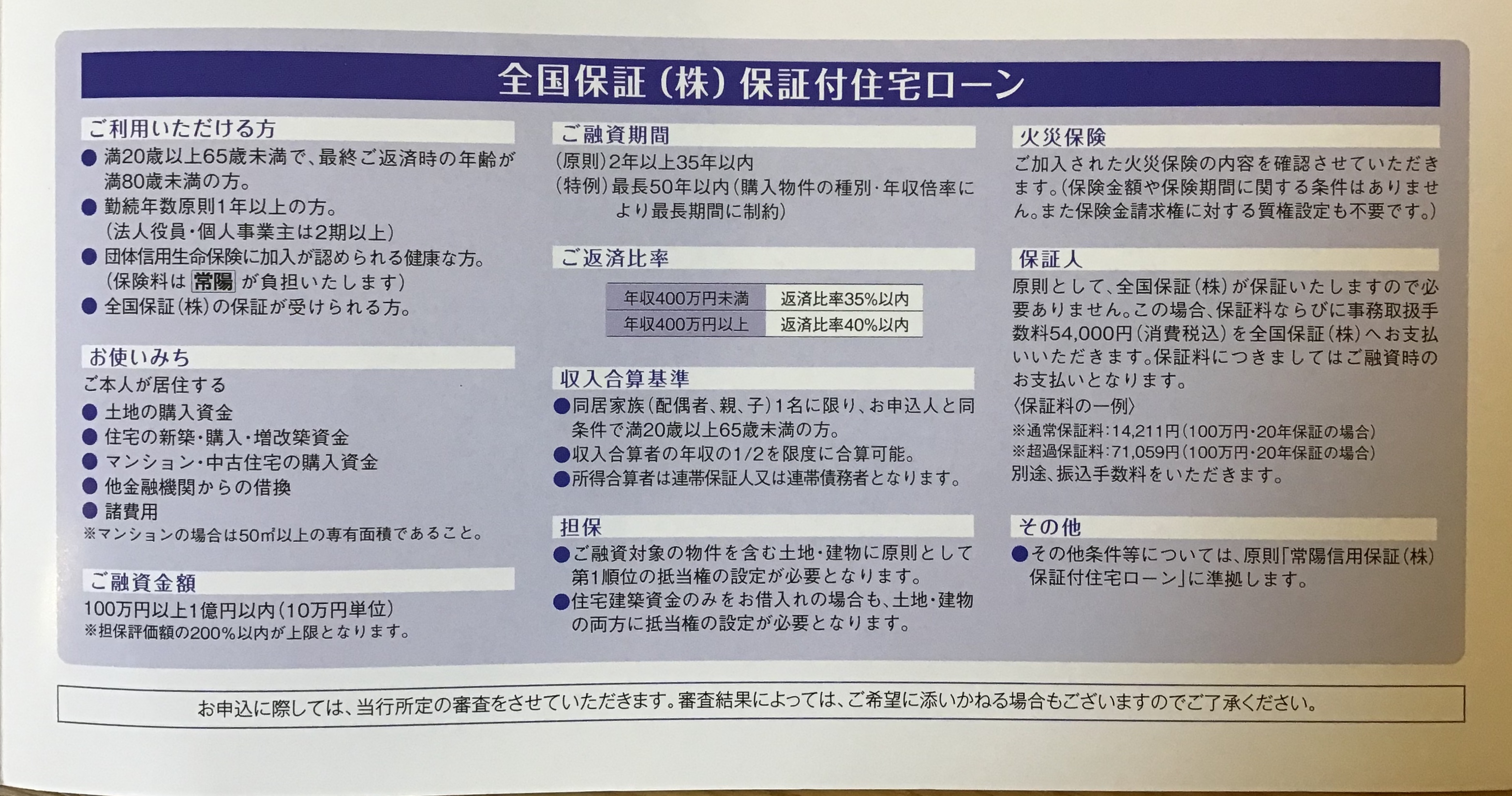

●全国保証あり

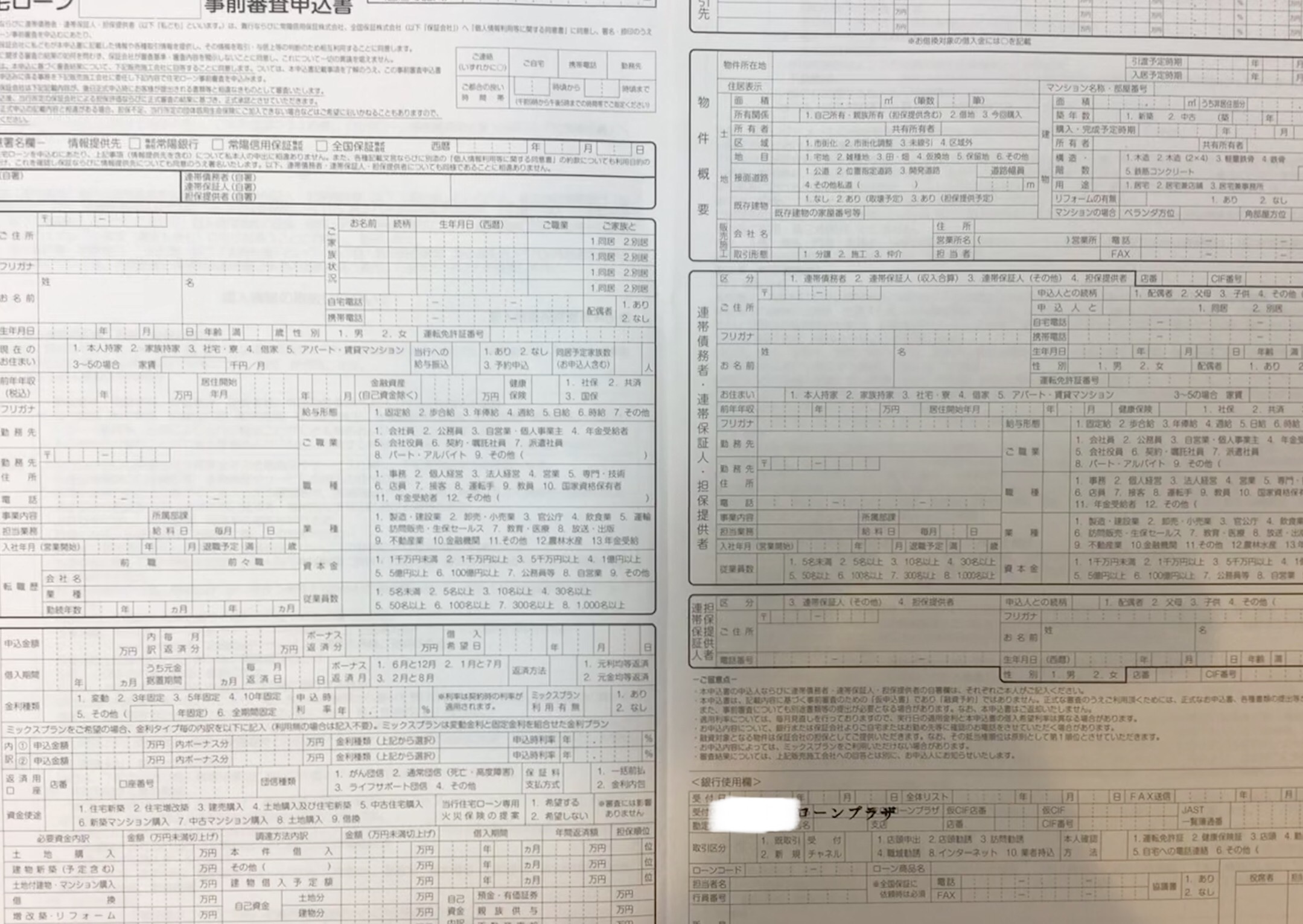

●事前審査申込書

金利(2019.7現在)

●変動金利0.625%(基準金利▲1.85%)

●審査状況によって保証料分として0.2%〜0.4%上乗せ。

●金利は持ち込み業者、営業エリアによって大違いです。常陽銀行さんにローンを申し込む際には注意です。通常1.85%割引のところ1.90%、1.95%まで対応してくれることもあるそうです。そして通常保証料は金利型にすると0.2%上乗せのところを0.1%にしてくれるケースもあるみたいです。保証料については持ち込み業者ではなくお客さんの属性次第とのことでした。昔ながらの銀行って感じがしますね。

●固定金利については案内なし。しかしキャンペーンはある様子。

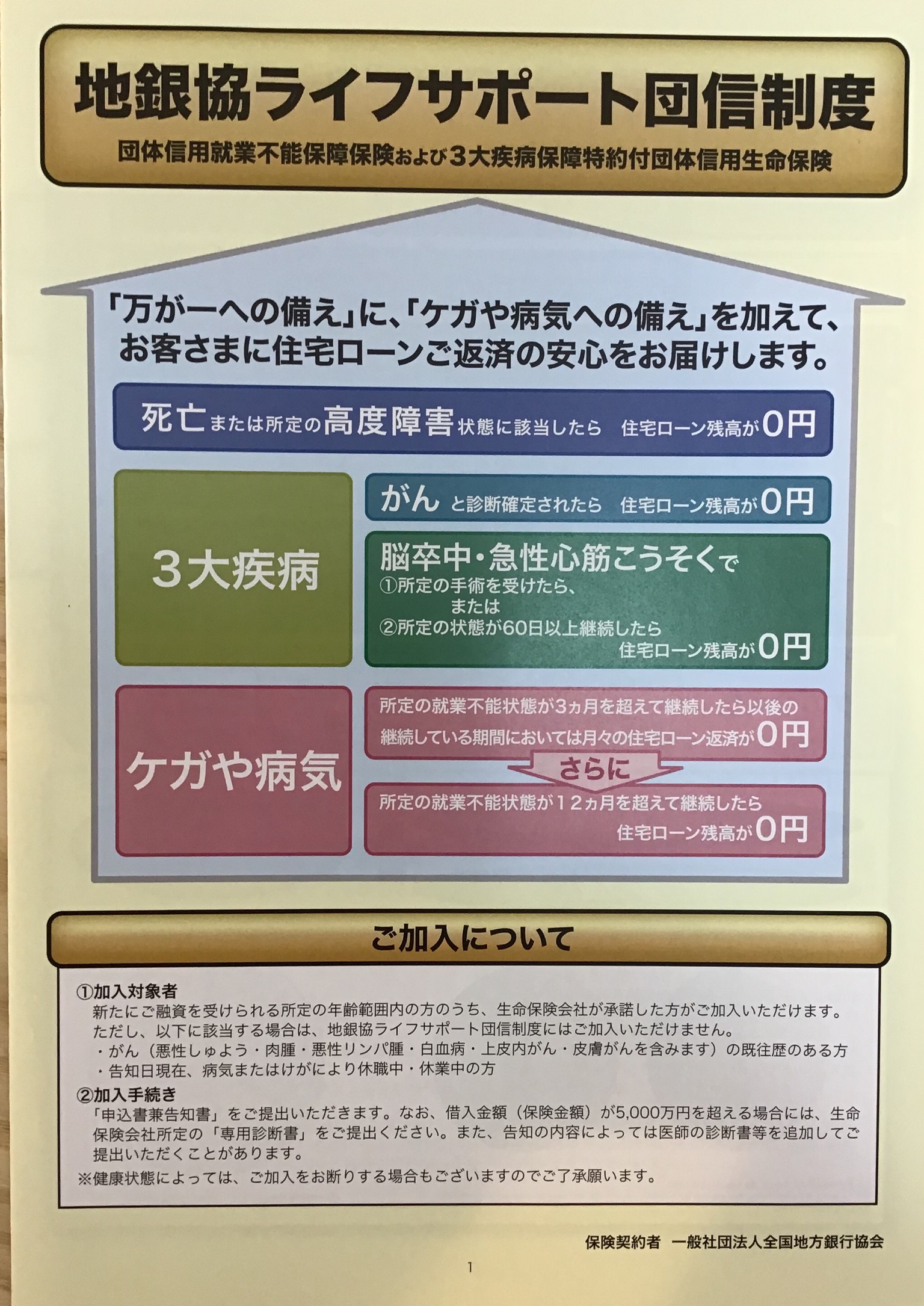

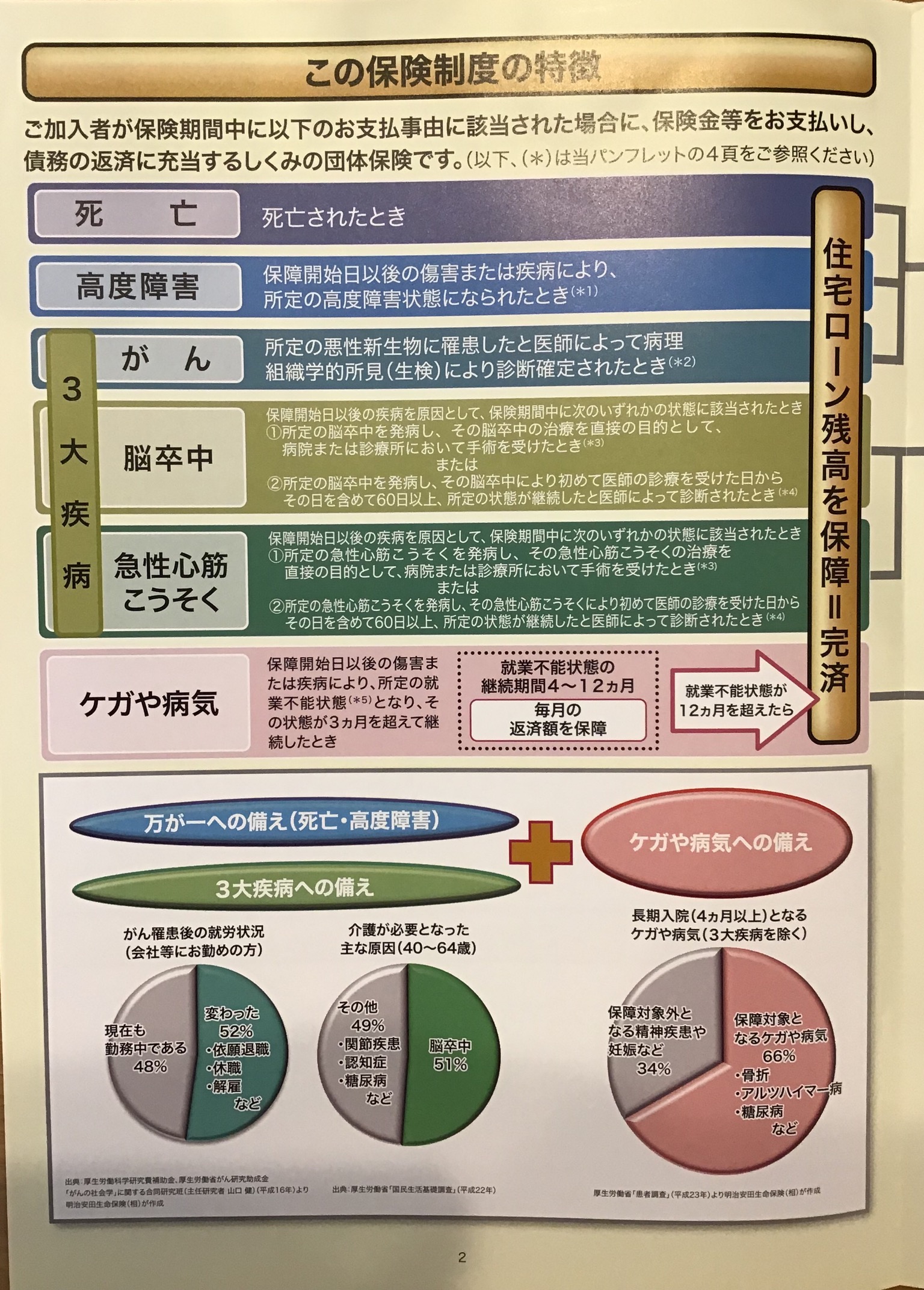

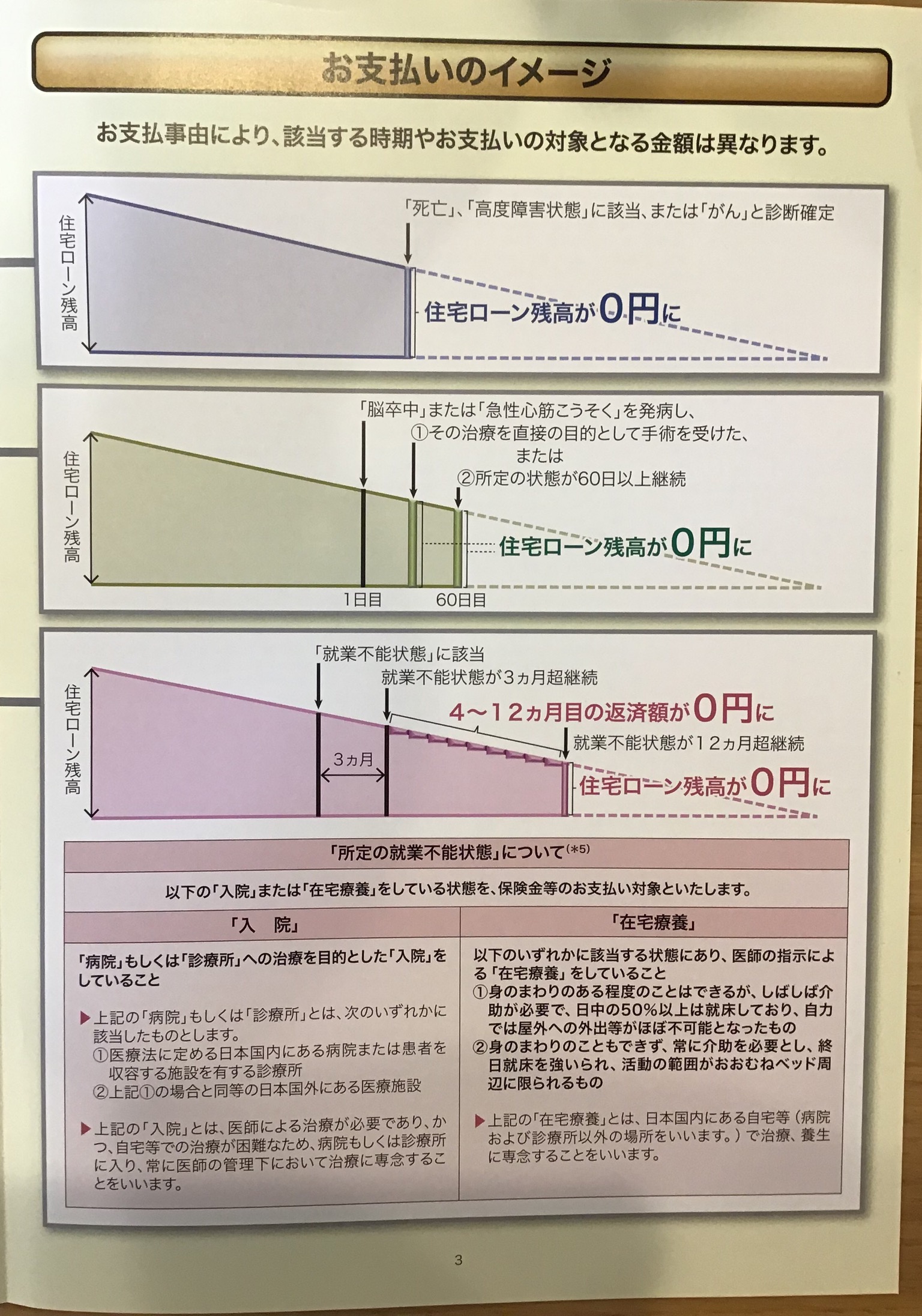

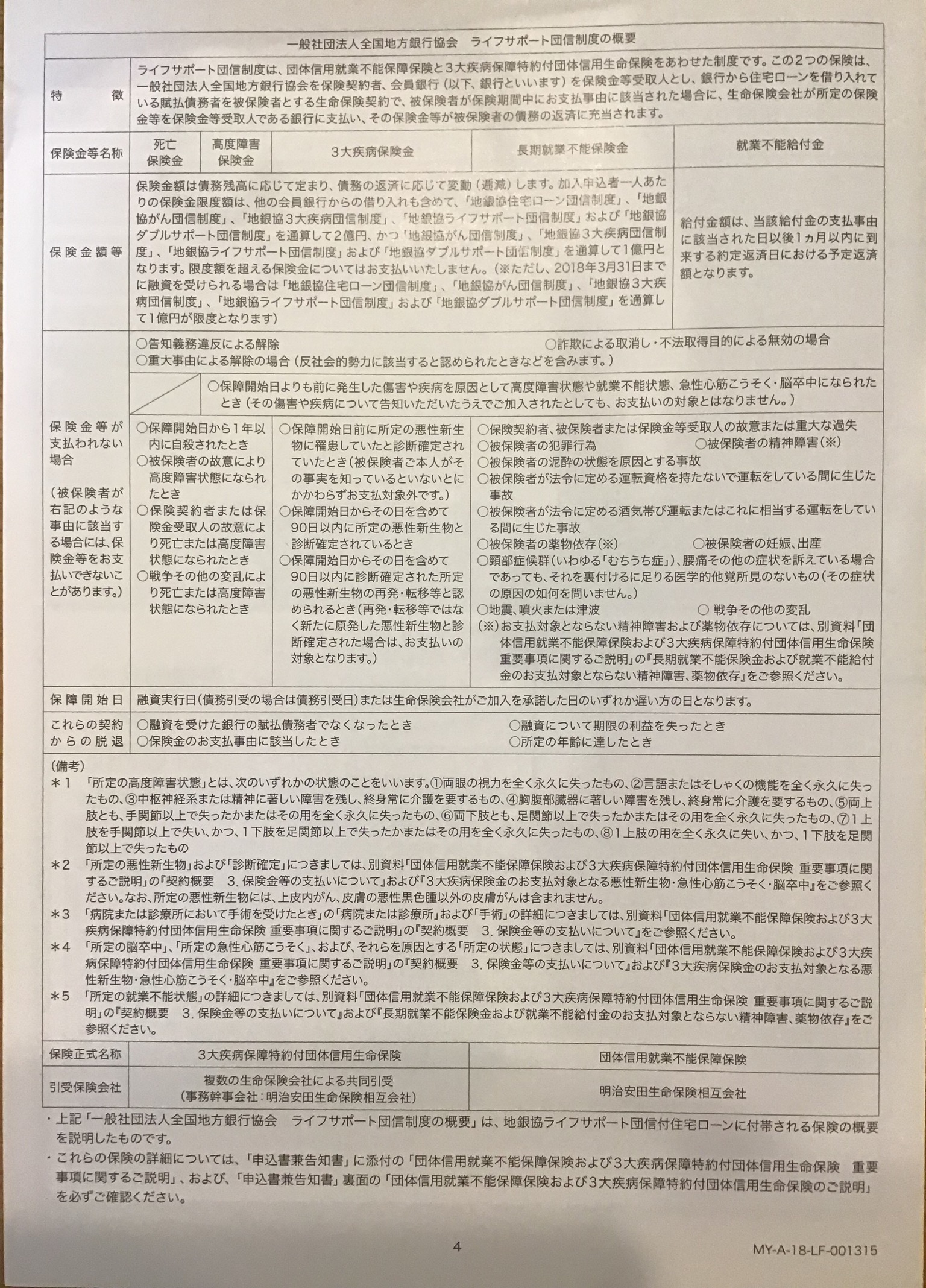

団体信用生命保険

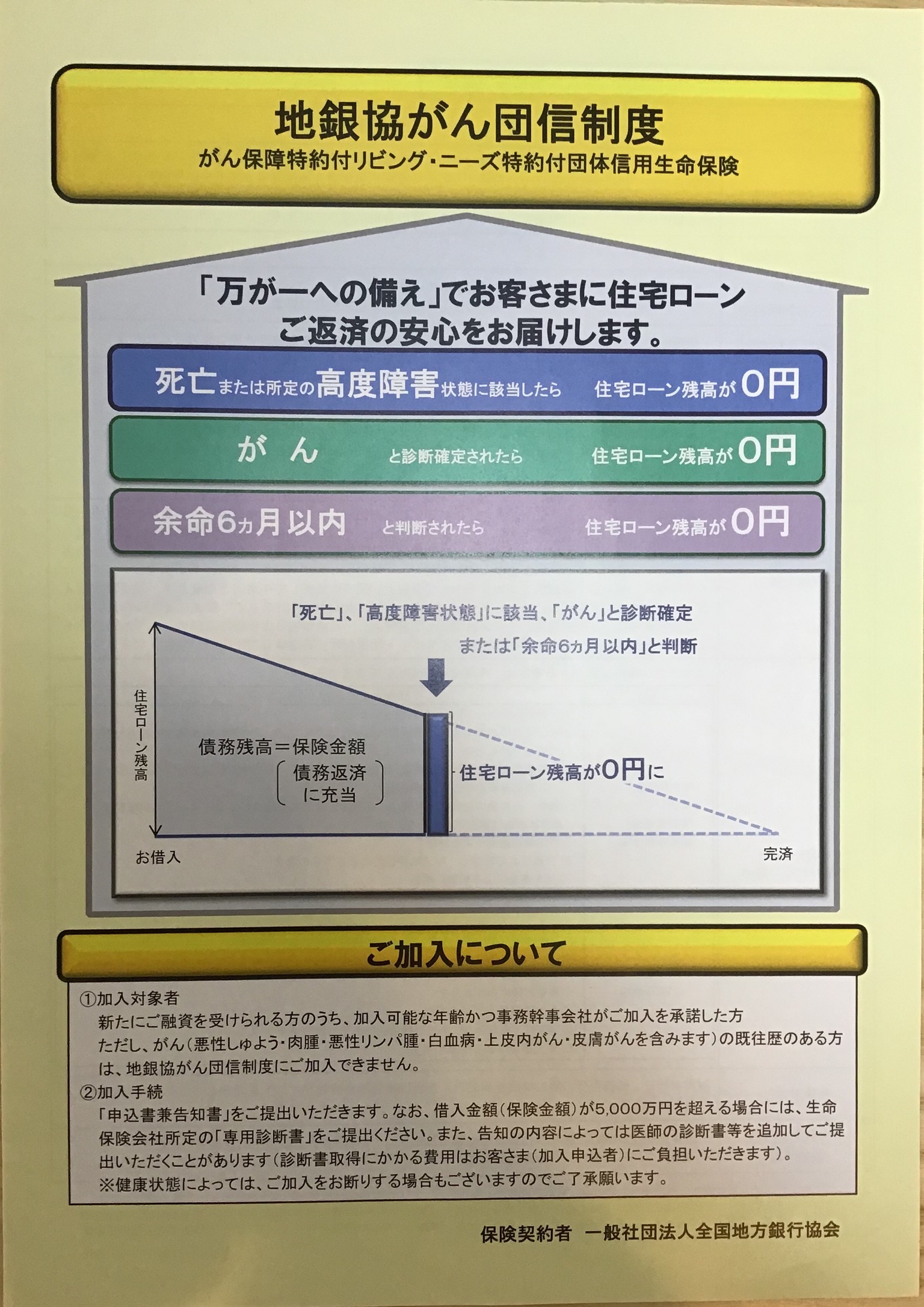

●ガン団体信用生命保険+0.1%

ガンと診断されたら完済。

●ライフサポート団体信用生命保険+0.2%

ガンと診断されたら完済。

脳卒中、急性心筋梗塞で手術を受けたらor60日以上所定の状態で完済

病気怪我、所定の就業不能3ヶ月超えたら継続期間中毎月のローン返済が0。

所定の就業不能が1年越えて継続したら完済。

●団体信用生命保険もお客さんの属性次第でガン団信無料、ライフサポート団信0.1%も対応してくださいます。

審査のポイント(窓口でのインタビュー)

※こちらの銀行さんは持ち込み業者によってかなり対応違うので大手業者さん、地元の優良業者さんだと稟議してくれるかもしれません。前述ですがあくまで目安になさってください。

●勤続年数短い方

半年以下は取り扱い不可。

給与明細、残業代等含めて割り戻します。

試用期間中の申し込み不可。

●不動産所得あり

不動産収入は返済原資として見ることはできない。

●既存住宅ローンあり(wローンの取り扱い)(売却予定は返済比率から除けるか)

(半年以内の)売却予定であれば可能。基本的には取り扱い難しいとのこと。

●産休、育休

産休中は不可

育児休暇は連帯債務、収入合算であれば対応可能。

その場合返済原子はハローワークの手当を元に計算。

●返済比率、審査金利

40%以内、審査金利3%

●正社員以外の方の取り組み

パートさん、アルバイトさん、派遣社員さんは申し込み不可。

契約社員さんは雇用契約3年以上であれば取り組み可能。

●収入合算(非正規、勤続短い、休暇中、婚約者)

収入合算であればパートさん、アルバイトさん、派遣社員さんも大丈夫。

婚約者はできない、本申し込み時に入籍条件となります。

●転職歴

2回〜3回で難しくなる(傾向)。

●会社経営者、個人事業主

赤字債務超過で入口ダメってことはない(一過性のものであるといった特殊要因があれば)。

経営会社決算書、確定申告書3期分、納税証明はその1、2(3年分)必要。

●高齢者

ヒアリング次第(退職金、貯蓄)。

年金収入は返済原子として見てくれる。

●外国籍の方

永住権あれば。

●非居住者

お客さんの属性次第で取り組み可能

●建物面積の相違(10㎡以下)

建築確認はそもそも提出しない(中古)。

●調整区域

許可があれば取り組み可能

●諸費用ローン、リフォーム、売却損

家具、引っ越し可能。

領収証はいらない。審査時の見積もりでOK。

リフォーム代は支払い時までお客さん管理。

●既存不適格、テラスハウス

既存不適格は不可。

テラスハウス取り扱いは可能。

●カードローン

一枚でも完済条件

●延滞

事情があれば、属性次第で延滞も取り組み可能。

●資格のある人(看護師等)

看護師、理学療法士等の医療系は強い。

●弱い業種

芸能人、スポーツ選手、議員は厳しく見ます。

●審査までの回答の目安。

事前審査、1週間(月曜日提出→金曜日回答)

正式審査、2週間。

ローン契約、本審査回答後3営業日以降。

実行、ローン契約後2営業日以降。

●保留地、仮完治

仮換地は取り組み可能。

保留地は基本取り扱い不可(物件、保留地組合毎)

●複数から収入もらっている人

メインのみの収入のみを算入。

●注文住宅に対しての分割実行

着工時一括実行。中間金、最終金まではお客さん管理。

●建築確認

実行前で大丈夫。本審査には必要ない。

●家族数

独身者は厳しい傾向。

●本人住まない、先行入居

住民票を持っていく必要あり。単身赴任でも住民票を融資対象物件に置いておく必要あり。保育園の関係で前の住所に置いておくことも不可。

前述の海外転勤だけは例外。

●狭小物件

マンション2L〜

●古い物件、自主管理

旧耐震は取り扱い不可。

自主管理は取り扱い可能。

●親子ローン

親は持分だけ団信がかかる。

●中間省略

取り組み可能

●金利割引の条件

給料振込常陽銀行指定、クレジットカード作成、ネットバンク作成。

●火災保険

加入条件。

あとがき・オススメのポイント

せっかく取材したから記事にしましたが私はここの銀行ではローンを組んだり知り合いにオススメすることはないです。制度というよりは窓口でのご対応が気になりました。あらかじめお約束した上で住宅ローンのお話を聞きたいと伺ったのに商品説明もなし、パンフレットだけ渡されて「何が聞きたいんですか?」といった様子。また14時までと時間を取っていただいたのに13時30分くらいで「次があるのでそろそろいいですか」というご様子で。お忙しいならお約束の電話の時に断ってくださればいいと思います。しかしながら金利対応も含め地方銀行さんの体質を勉強できたので貴重な体験でした。次回は新生銀行さんのローンについて記事にしてまいります。