住信SBIネット銀行さんへ住宅ローン相談に伺いました!審査・金利・オススメポイントを比較のご参考に。

こんにちは、あおやんです。今回は住信SBIネット銀行さんに住宅ローンの相談に行ってきました!

私は住宅ローンがどこの銀行が良いかは人それぞれだと思っています。金利なのか保険なのか審査なのか店舗網なのか…。まだまだ判断基準は沢山あるはずです。住宅の選び方が十人十色なら銀行選びも十人十色です。ローンは住宅購入の重要ポイントでもあるのでご参考になればありがたいです。

☆記載させていただくのはあくまで記事作成時に銀行窓口で担当者さんに口頭で教えていただいたことになります。金利や審査については日々変動していきます。あくまでご参考に。

記事作成2019.7.3

住信SBIネット銀行

●三井住友信託銀行とSBIホールディングスが共同で出資するネット専業銀行。

●2007年9月開業

●住宅ローンオリコン4位(2019.7.3)

●ATM振込手数料付き15回無料

●職員平均年収615.9万円

住宅ローン

●住宅ローン窓口

店舗はSBIマネープラザにて

新宿中央、新宿東、秋葉原、横浜、大宮、浜松、名古屋、大阪、神戸、福岡

●商品概要(公式ホームページから)

お借入金額:500万円以上2億円以下(10万円単位)

お借入期間:1年以上35年以内

お取扱地域:日本国内全域です。ただし、借地・保留地・共有仮換地上の物件、離島にある物件については、お取扱いできません。

金利タイプ:「変動金利タイプ」「固定金利特約タイプ」の2つの金利タイプからご選択いただきます。「変動金利タイプ」をご選択いただいた場合、お借入れ後の金利は、毎年4月1日、10月1日の住信SBIネット銀行短期プライムレートを基準として年2回金利の見直しを行います。

担保:ご融資対象物件(建物のみの場合は土地・建物の双方)に住信SBIネット銀行を抵当権者とする抵当権を第1順位にて設定していただきます。

保証:保証会社の保証付ではありません。収入合算者は連帯保証人、担保提供者は物上保証人とさせていただきます。

保証料:なし

事務取扱手数料:お借入金額の2.0%に相当する金額に消費税(地方消費税を含みます)を加算した金額

上記消費税額は、ご融資実行日時点の適用税率に基づき算出されます。

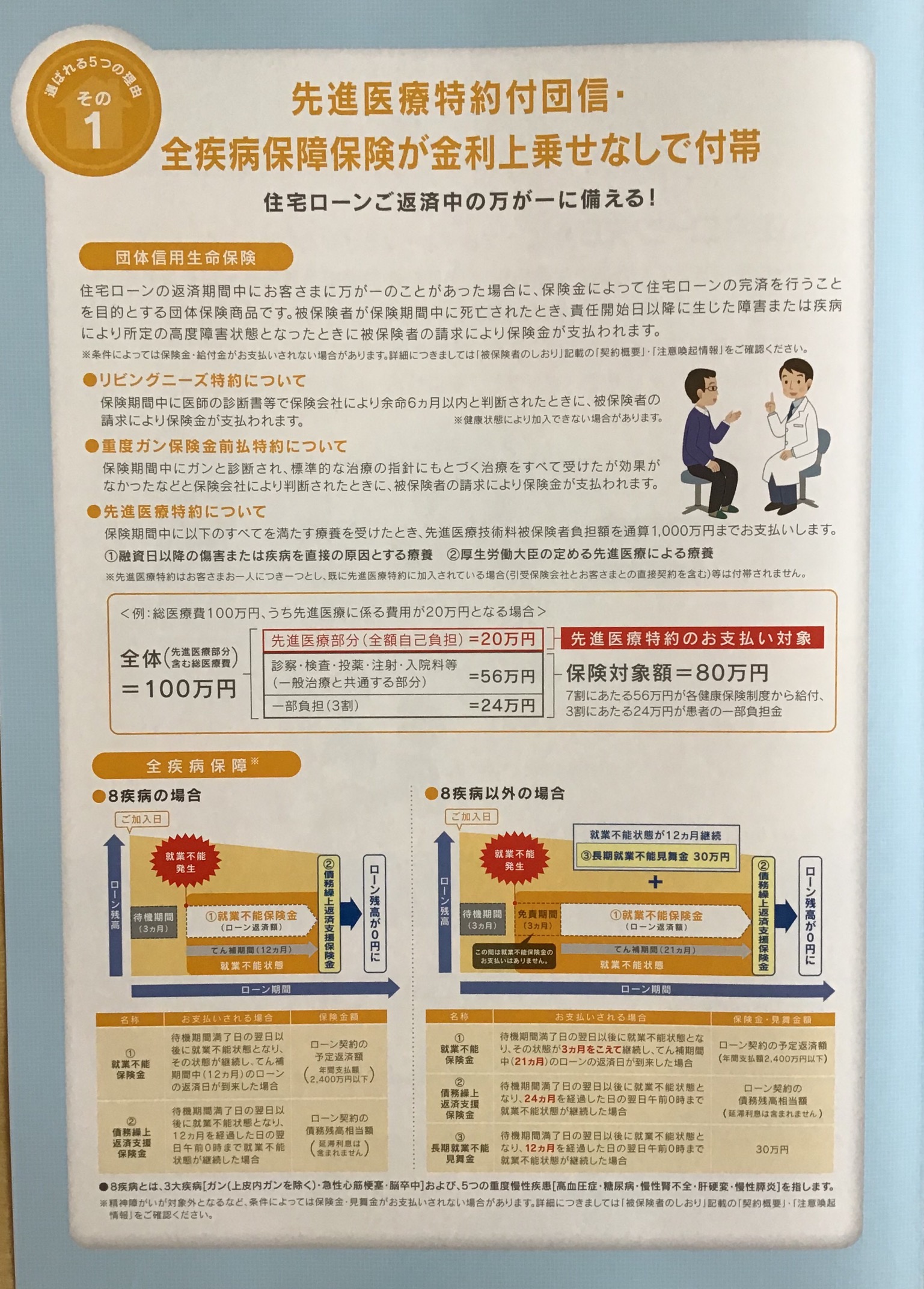

住信SBIネット銀行指定の団体信用生命保険にご加入いただきます。なお、先進医療特約はお客さまお一人につき一つとし、既に先進医療特約に加入されている場合(引受保険会社とお客さまとの直接契約を含む)等は付帯されません。保険料は住信SBIネット銀行が負担いたします。引受保険会社:SBI生命保険株式会社

固定金利特約期間中に全額繰上返済を行う際は、32,400円(税込)の手数料が必要です。

変動金利(当初引下げプラン)の特約期間はお借入れから60ヵ月経過した後の6月または12月(いずれか早い方)の返済日までです。特約期間終了後は特約期間終了後の引下げ幅が適用となります。なお、特約期間中に「固定金利特約タイプ」に変更された場合には特約期間終了後の引下げ幅となります。

固定金利特約期間終了後、再度、その時点の住信SBIネット銀行所定の「固定金利特約タイプ」の金利により固定金利特約期間を設定することができます。なお、再設定のお申出がない場合には、「変動金利タイプ」に変更となります。固定金利特約期間終了時において金利が上昇している場合、同一期間の固定金利特約を再設定されても、返済額が増える可能性がありますので、あらかじめご留意ください。

お申込に際し、所定の審査をさせていただきます。審査により、ご希望に添えない場合がございます。審査の結果およびお借入金額によっては、お借入金利に年0.1%~0.3%上乗せとなる場合がありますので、あらかじめご了承ください。

お借入後に条件変更する場合には、手数料がかかる場合がございます。

詳しい内容につきましては、商品概要説明書をご覧ください。(商品概要説明書は取扱店舗で取得が可能です。)

住信SBIネット銀行のWEBサイトにて具体的な返済額の試算が可能です。

お手続時に実際にお支払いいただく各手数料の金額は、住信SBIネット銀行所定の金額に当該お手続時点の適用税率に基づき算出される消費税額(地方消費税額を含みます)を加算した金額となるため、記載と異なる場合がございます。

既に住信SBIネット銀行でお借入れいただいているご契約には、お借入れ時の金利プランの内容が適用となります。

金融情勢等によっては金利プランの内容を変更する場合がございます。

お借入れ後の金利プランの変更(通期引下げプラン⇔当初引下げプラン)はできません。

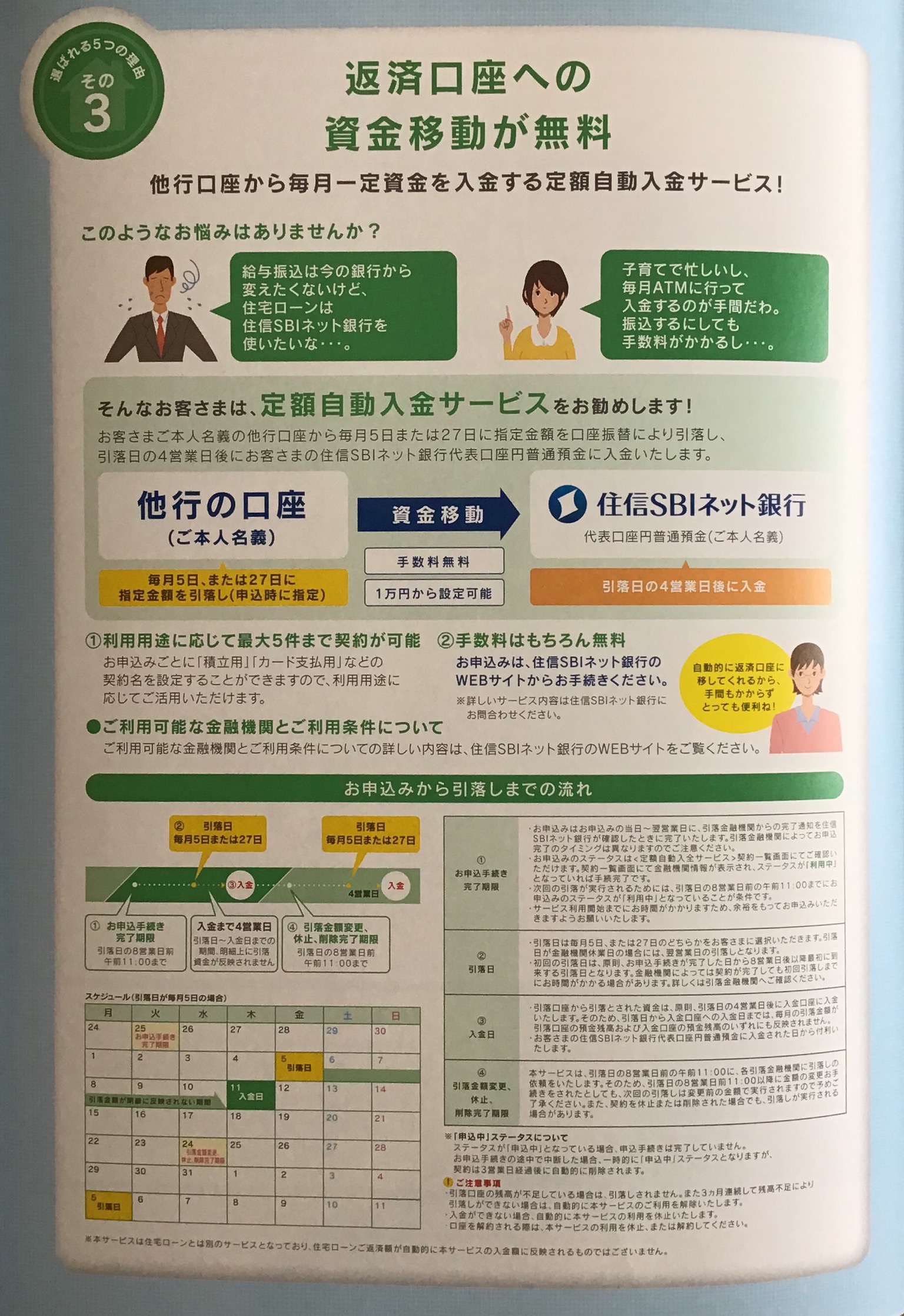

●他の銀行からも無料で資金移動してくれる。

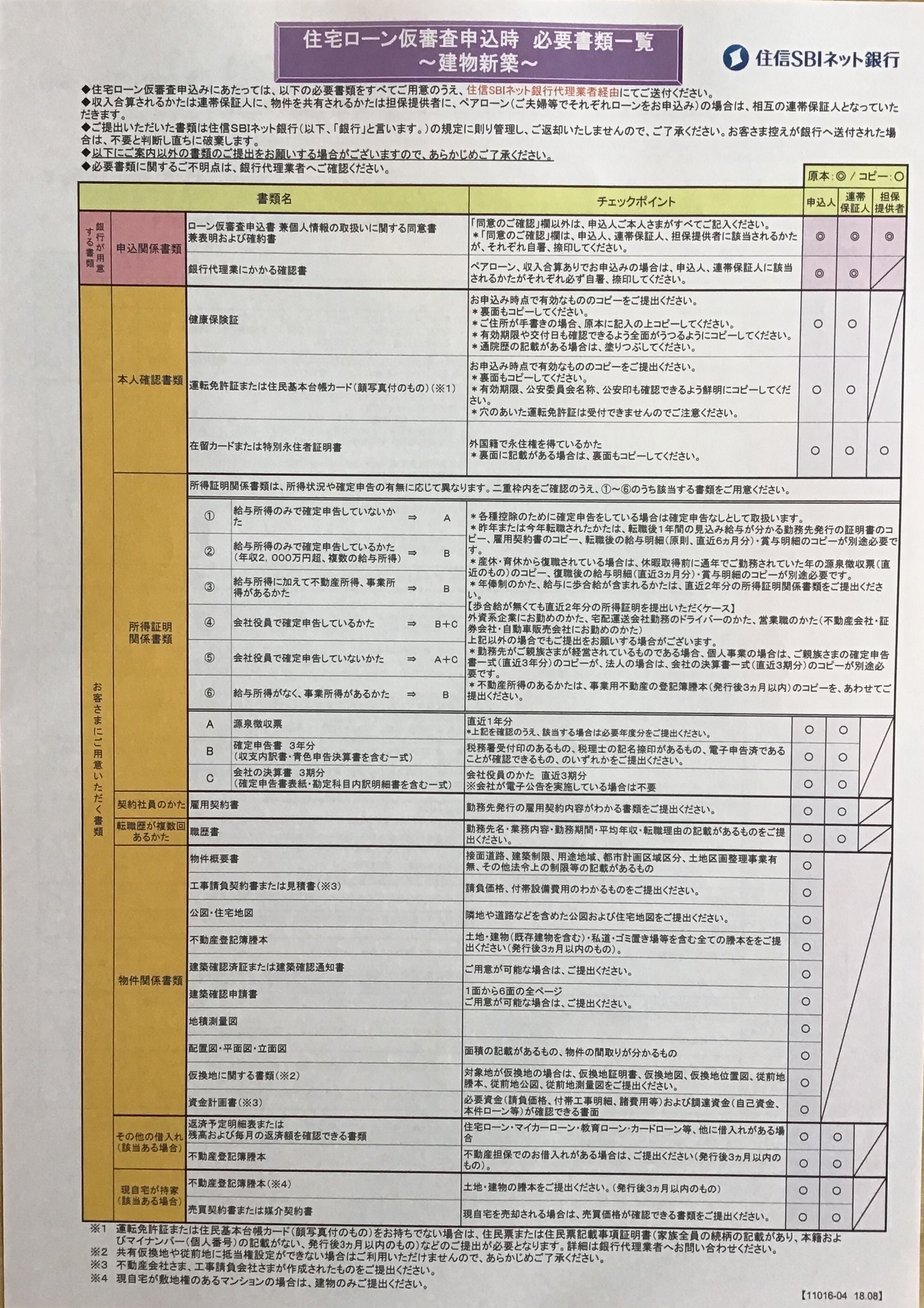

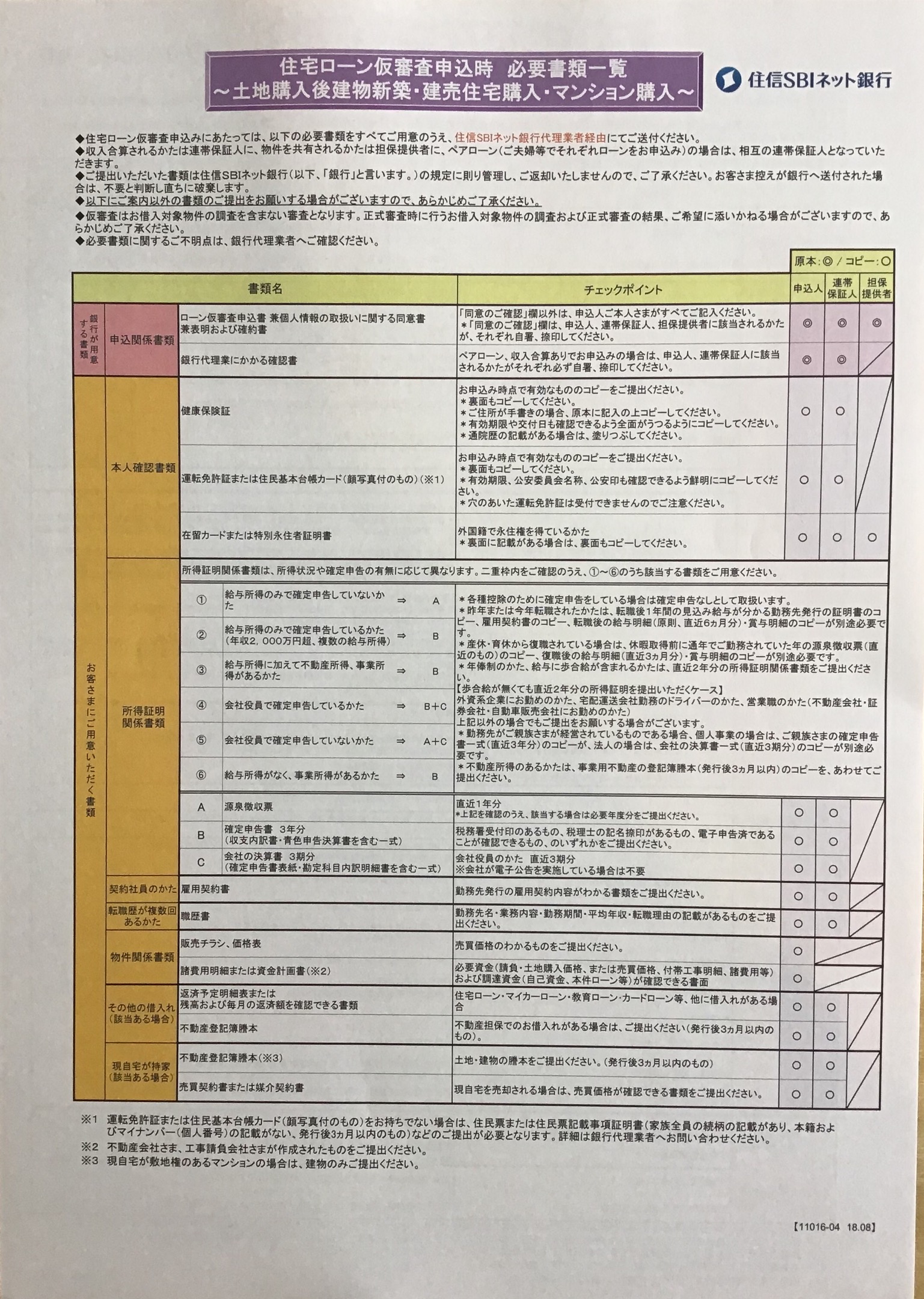

●必要書類

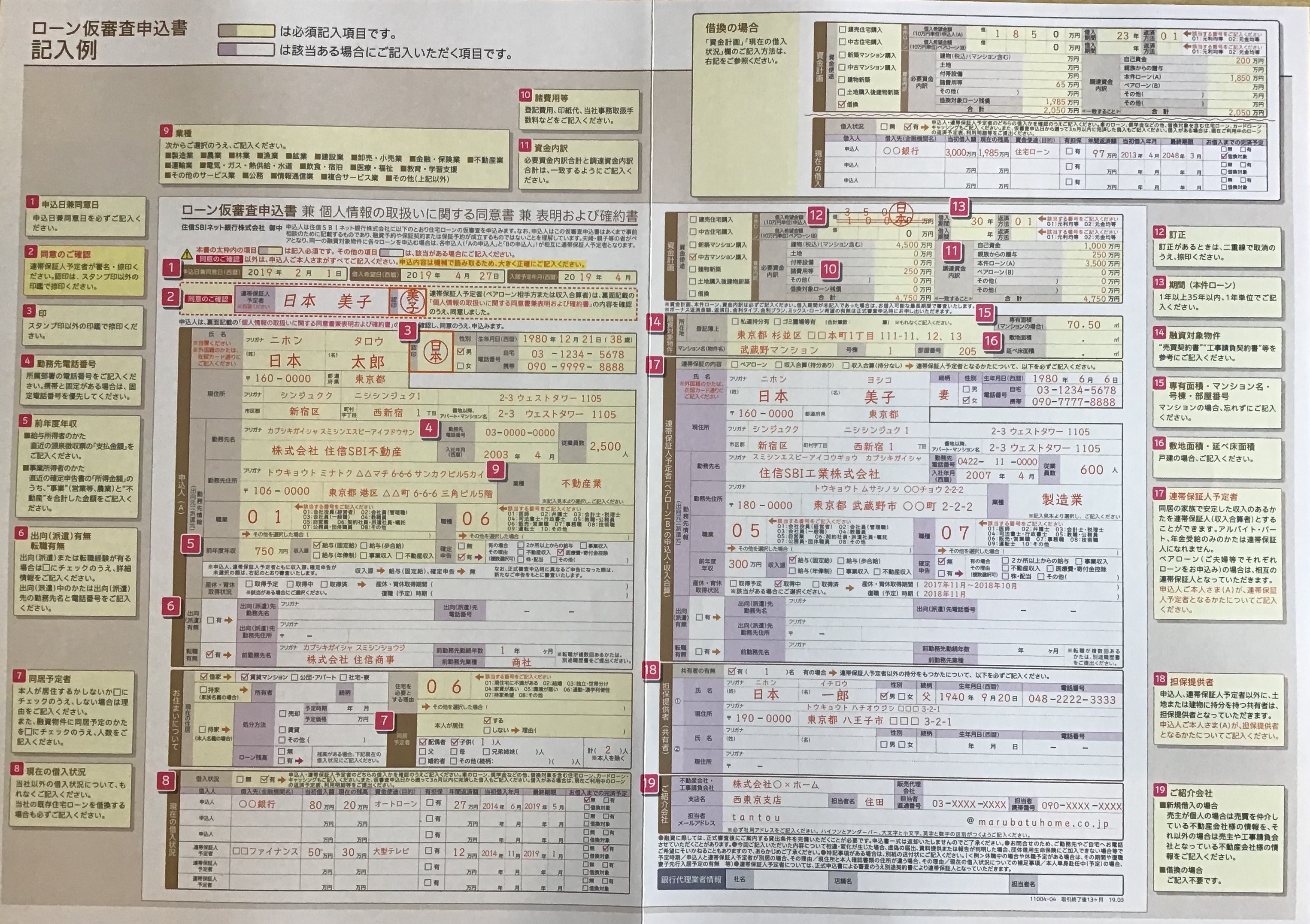

●記入例

●手続き

●他

金利(2019.7現在)

●変動金利0.428%(基準金利2.775%-割引幅2.347%)

●35年固定1.38%

●通期引下げプランと当初引下げプランの両方あり

●窓口通してだと口座開設による0.01%の割引はありません。

団体信用生命保険

●金利上乗せなしで全疾病保障保険

●リビングニーズ(余命6ヶ月宣告)で完済

●重度ガン(標準的な治療が効果なかった時)で完済

●先進医療特約あり

●先進医療特約あり(20万円免責、通算1,000万円まで)

●8疾病(ガン、急性心筋梗塞、脳卒中、高血圧、糖尿病、慢性腎不全

肝硬変、慢性膵炎)の場合(実行から3ヶ月待機)

就業不能期間で判断

12ヶ月間の期間は毎月の支払い分を補填

13ヶ月間以上となった場合は完済扱い

●上記以外の場合(待機期間3ヶ月)

12ヶ月間以上就業不能は30万円の見舞金

24ヶ月間までの就業不能は3ヶ月免責期間があるので21ヶ月間返済額を補填

25ヶ月間以上の就業不能で完済扱い

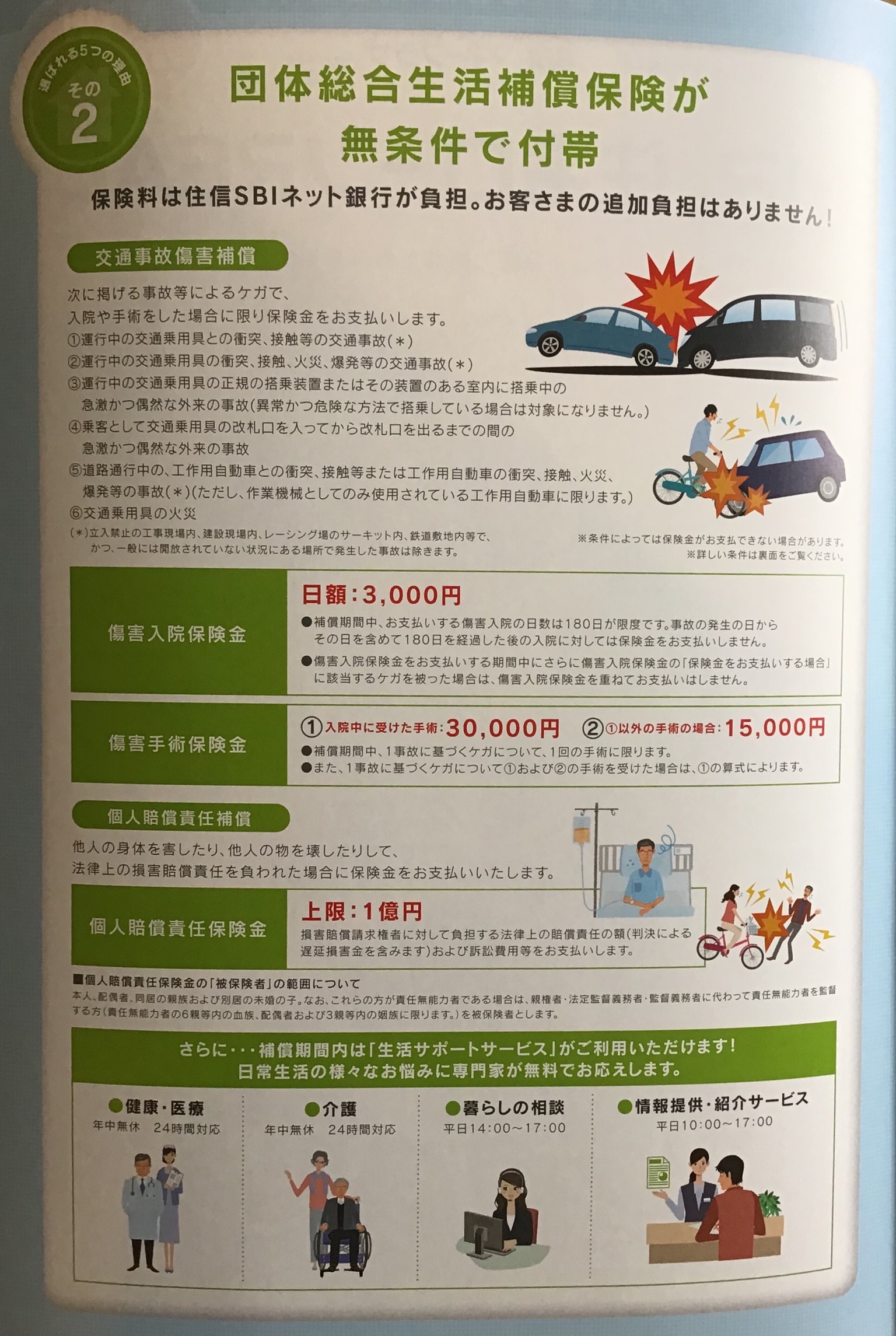

●自動車事故

入院日額3,000円

入院中手術30,000円、入院中以外の手術15,000円

●個人賠償責任保険1億円

●生活サポートサービス(健康・医療・介護・暮らし相談・情報提供・紹介サービス)

審査のポイント(窓口のインタビュー)

●勤続1年未満の取り扱い

取り扱い可能。収入合算も可能。給与明細×12。割りもどしてくれる。

例えば7ヶ月での収入350万円の人は350÷7×12=600(万円)ってこと。

試用期間中は申し込み不可。

契約社員、派遣は申し込みOK、収入合算も可能。雇用契約書が必要。勤続一年以上でも契約書いる。

パート、アルバイトは収入合算、申込は不可。

●不動産所得あり

不動産収入、不動産所得は収入としては見ない。

競合債務のみ返済比率に算入。

●既存住宅ローンあり(wローンの取り扱い)

ダブルローン取り扱い可能。新しい方に住むことが条件

返済比率には算入。

●産休、育休の取り扱い

単独の債務者にはなれない。ペアローンの相手型には可能。収入合算も可能。

12ヶ月間勤務している時の源泉徴収票と復帰時期の確認資料はもらい満額で収入をみる。

●返済比率(年間返済額÷額面年収)、審査金利の計算

年収700万円以下35%

年収700万円以上40%以内

審査金利3.25%

●転職歴

あまり多いとダメ。

●会社経営者、個人事業主

厳し目に審査するのは他の銀行と同じ。自己資金30%を目安。

確定申告(個人事業主)、会社経営者(経営会社決算書)3期分提出。

納税証明その1、2を3年分。

●高齢者

年齢に限らず預金のエビデンス取らない(退職金あるから返せますよは通用しない)。

基本的には50歳以上は厳しく出ることが多い。

●外国籍(永住権の有無)

永住権あれば申し込み可能。

●非居住者(海外転勤していて日本に住民用、居住実態ない人)

家族が住んで住民票移せばOK。

●中古戸建面積の建築確認と謄本の免責相違(10㎡以下)

説明つけばOK(バルコニー等)。建築確認をベースに審査進める。

●調整区域

建築許可あれば可能

●諸費用ローン、リフォーム

500万円以内。

銀行諸費用、印紙代、登記代、火災保険、固定資産税、仲介手数料可能。

振り込みと領収書にて金額確認。

引っ越し家具は諸費用として算入不可。

リフォーム代も取り扱いできるけど、実行日に振込(工事完成後に振込はできない)。

●カードローン

完済条件で競合債務から控除可能。

クレジットカードの1回払いは返済比率に算入しない。リボは算入する。

●個人信用情報

延滞一回でもあれば×。

●気をつける業種

業種での審査の影響はない。

しかし歩合制、年棒制の人はは源泉2年分もらう。

議員、スポーツ選手、芸能人も個人事業主として。

●審査までの回答の目安(事前、正式、金消、決済)

事前平均10日前後(長いと2週間)

本審査1週間(特殊物件だと+4日)

本審査降りてからローン契約4営業日後(3営業日かかるので念のため)

ローン契約から実行まで5営業日

●保留地、仮換地

認可降りていれば可能(ここはホームページと違うことをおっしゃっていました)。

●複数から収入もらっている人

両方の収入を見る。在籍確認は両方する。

●自己資金や減額回答について

オーバーローン(物件+諸費用)の時は諸費用分の減額回答くることあり、

それでも借りたい時は0.1%から0.3%金利上乗せで回答くることあり。

物件価格までの時に減額回答来ることはほぼない。

例えば3,000万円の物件+諸費用300万円の申込みの場合。

3,300万円までは不可だが3,000万円までは借り入れ可能

3,000万円で申し込み可能であるが金利0.2%上乗せ。

2,800万円まで対応可能という回答は来ない。

●分割実行(建物建築時着工金、中間金のような場合)、土地先行決済。

住信SBI独自で分割は不可。

アプラスのつなぎ融資を利用。概ね金利2.675%+事務手数料100,000円(税別)

●建築確認

本申込時必要、契約までに検査済必要。

●狭小物件

戸建の場合は敷地40㎡以下、マンション25㎡以下はそもそも取り扱い不可

●古い物件、自主管理

旧耐震も自主管理も取り扱い可能。実査することあり(審査回答が伸びたり、担保価格低くでることあり)

●親子ローン

できない。親子の収入合算は可能。親子ペアローン(期間には差が出るが)はある。

●中間省略

取り扱いは可能。

あとがき・オススメポイント

最後まで読んでくださってありがとうございます。ネット銀行さんのイメージはすごく機械的(失礼!)だと思っていましたが、ご担当の方も親身に話を聞いてくれました!銀行さんもお時間割いてくださりありがとうございます。

住信SBIネット銀行さんのオススメは変動金利の安さ、団体信用生命保険の幅広さですね。0.457%はかなり返済額を抑えられると思います!そして先進医療まで付いているのは驚きです!(しかしローンの返済後は団信も無くなるのに注意です。)

気になるところは審査のスピード、保険の就業不能期間が長いところです。おそらく事前審査に10日かかると中古物件で売主によっては希望の物件を抑えられないじゃないでしょうか。ガンも診断されたところで完済扱いになる保険もあるので内容をよく見て入る必要がありますね。

記事にするとここも聞けばよかったなと色々気づくことがあります。言葉で分かりにくいことがあったり、ここの住宅ローンセンターに取材に行ってといったリクエストはトップページお問い合わせか、ツイッターのDMよりお気軽お声がけください。また今ご検討されている住宅ローンについてもご相談に乗らせてください(FP2級なので2級並みのお話でお役に立てれば)。