新生銀行へ住宅ローン相談に伺いました!審査・金利・オススメポイントを比較のご参考に。

こんにちは、あおやんです。今回は新生銀行さんへ住宅ローンの相談に行ってきました。団体信用生命保険はよくあるかたちではないけれど、すごく(良い)特徴があるので検討の価値ありと思います!ご担当の方はとても親切でした。オススメ度の高い銀行さんです。

☆記載させていただくのはあくまで記事作成時に銀行窓口で担当者さんに口頭で教えていただいたことになります。金利や審査については日々変動していきます。あくまでご参考に(2019.7現在)。

窓口も丸くてカッコいい。

新生銀行

●1998年10月経営破綻し日本政府により一時国有化された日本長期信用銀行が前身。

●貸出4兆2,229億円、預金5兆5,147億円

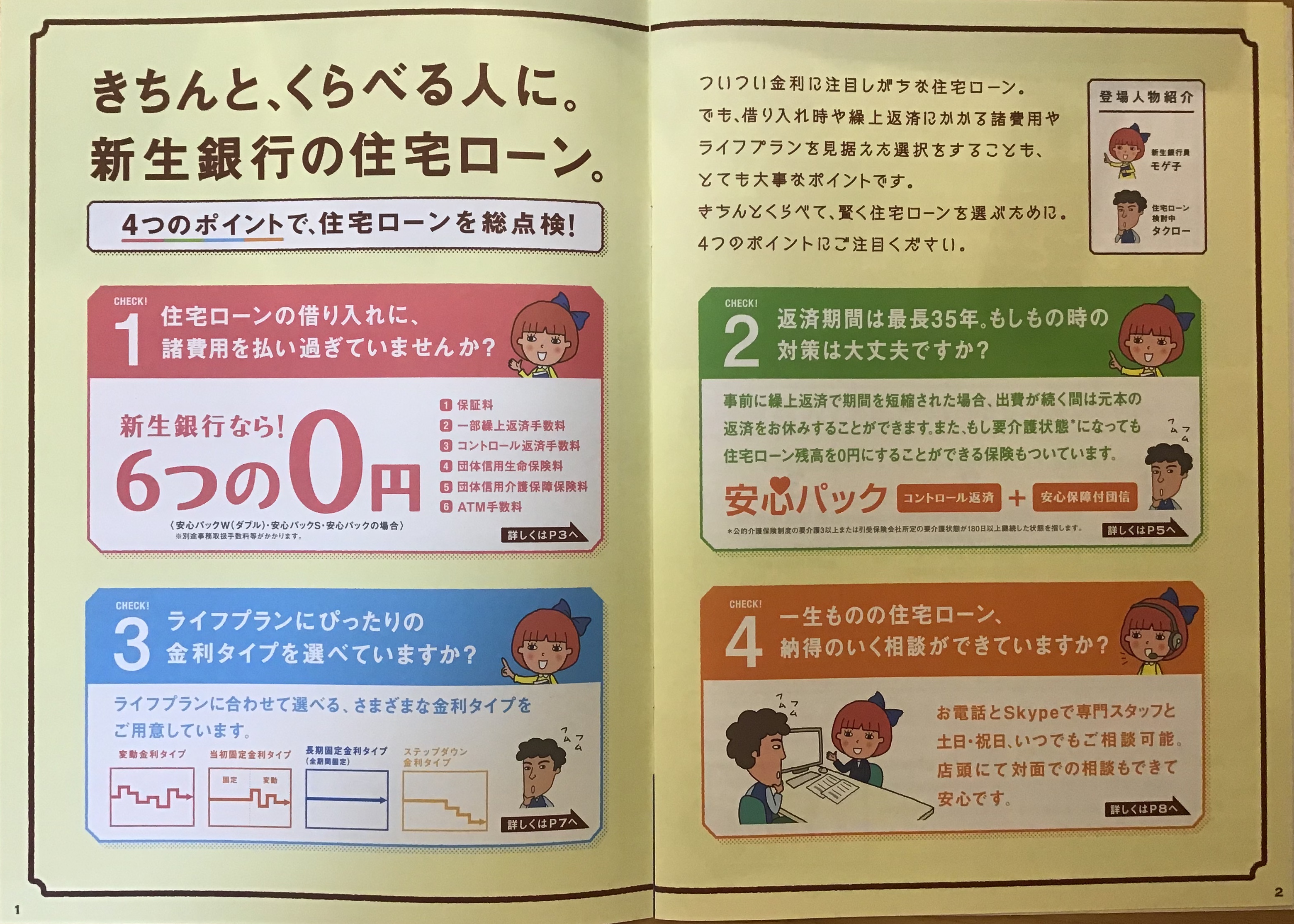

住宅ローン

●安心パック(3種類、手数料上乗せあり)によって保育サービス、家事代行サービス、自然災害時の返済額の免除サービスあり。安心パックw、sは手数料108,000円のものに付帯することができます。108,000円→162,000円。借入時に借入金額に応じた枚数のクーポン券が発行されます(20枚〜50枚)、保育は1回3時間で1枚消費、家事は一回につき1枚〜3枚消費。有効期限は120ヶ月。

●安心パックwは病気の子供を預かってくれるサービス、家事の手伝いサービス。東急グループが提供するサービスなのでエリアが対応可能か調べる必要有り。

●安心パックs:地震、津波、台風、風災、豪雨、洪水、土砂崩れ、雪災、落雷、噴火にて自宅が壊れた場合が対象。全壊24回分返済免除、大規模半壊12回分返済免除、半壊6回分返済免除。

●コントロール返済:繰上げ返済した金額に応じて一時的にハンキンの支払いを据え置きすることができます。そもそも新生銀行では繰上げ返済によって返済額の圧縮はできません(期間短縮のみ)。その短くなる分の期間を『時間の貯金』の様に貯めておいて支出が増えた時に元金の据え置き期間に変えることができます。

金利

●金利は申し込み人の属性で変わることはなし。

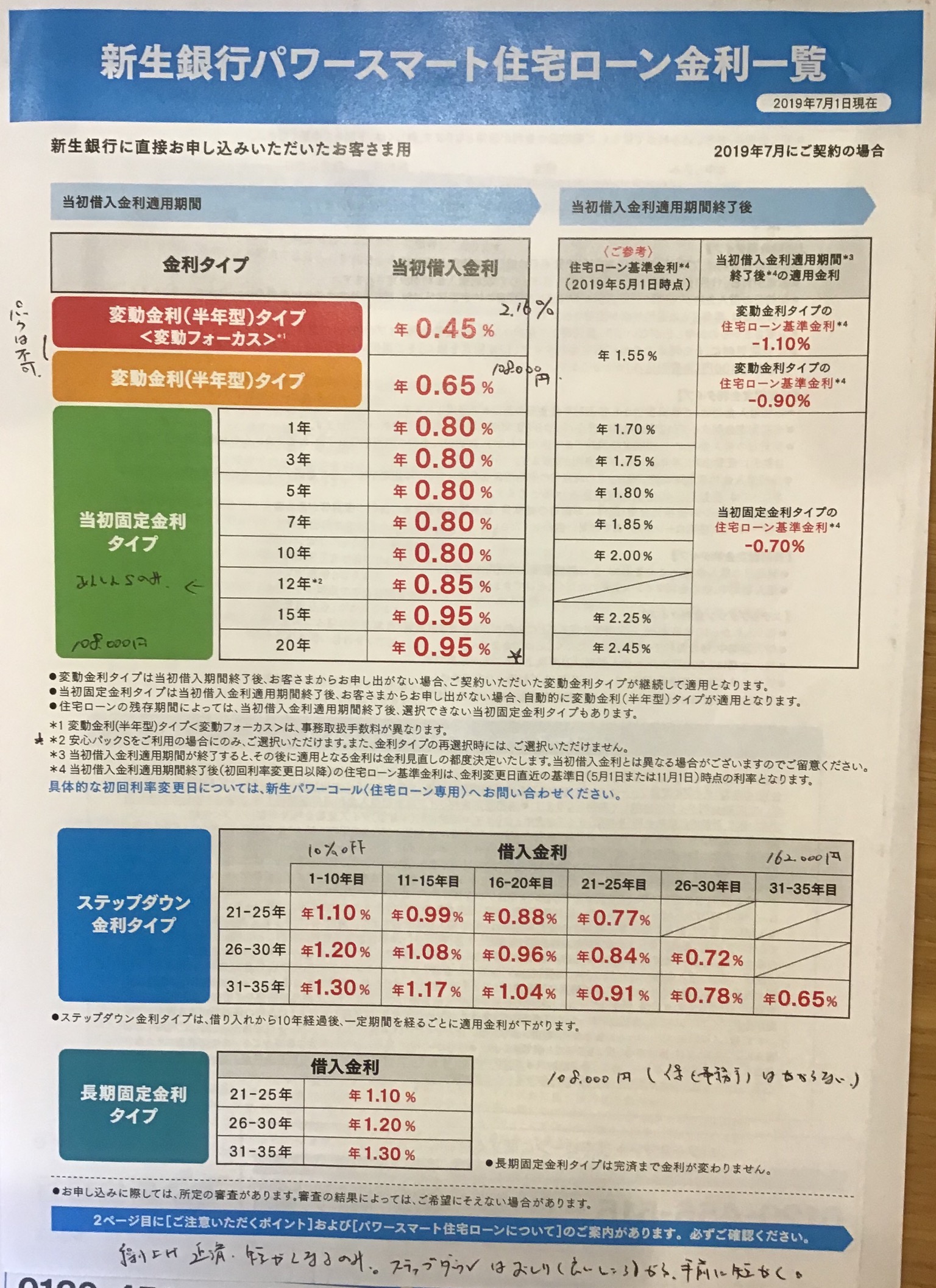

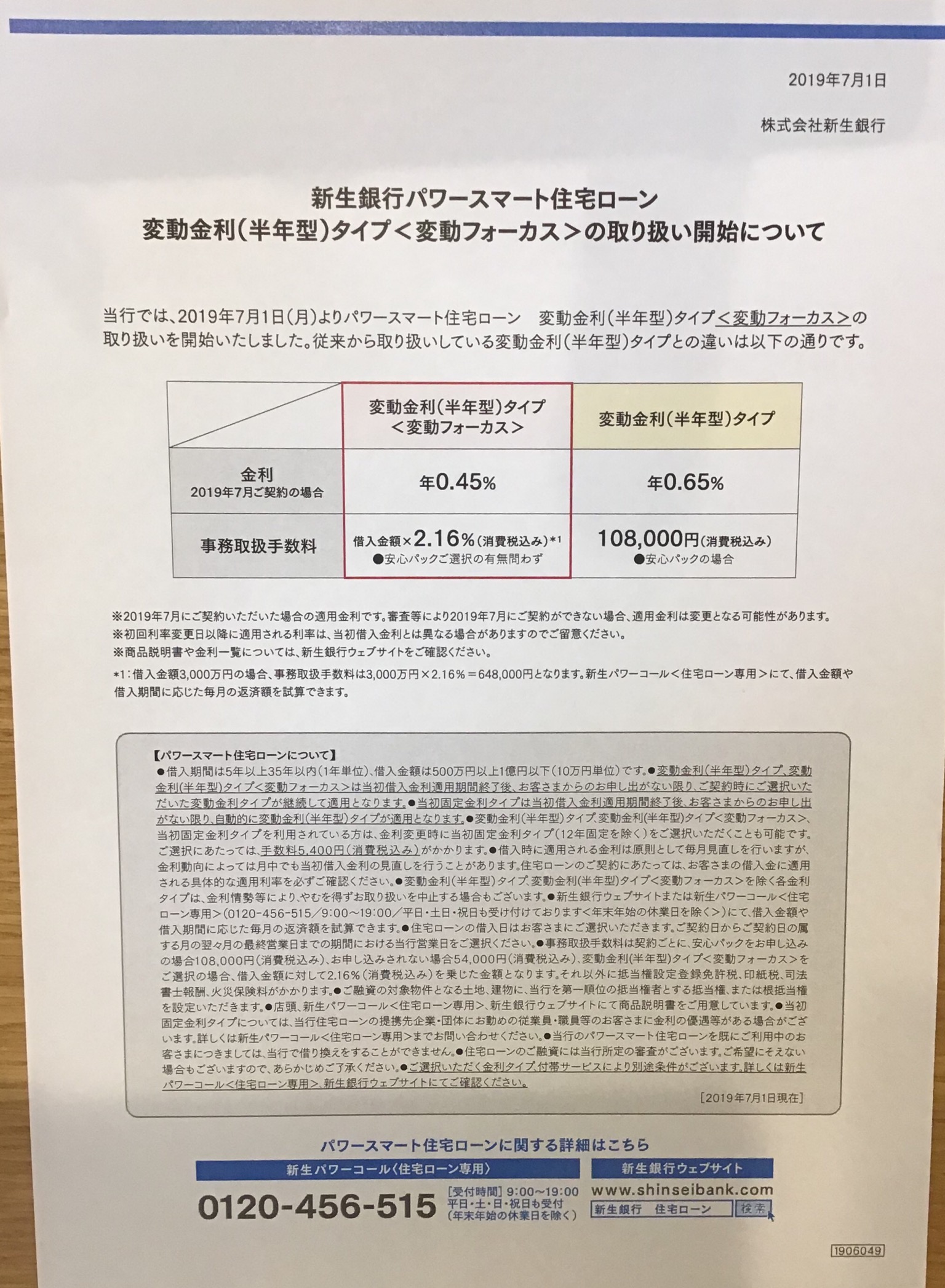

●変動金利0.45%、10年固定0.80%、20年固定0.95%。

●住宅ローン手数料(2%+消費税)を108,000円+金利に上乗せ(+0.2%)にすることが可能。金利は2019年7月時点で0.45%→0.65%。

●円期間固定金利にはステップダウン返済あり:10年後から5年ごとに金利が10%ずつダウンしていきます。

スタート金利(2019年7月)→最終金利

25年:1.10%→0.77%

30年:1.20%→0.72%

35年:1.30%→0.65%

団体信用生命保険

●特定の症状によらず、引受保険会社所定の要介護状態が180日以上継続した場合、公的介護保険制度の「要介護3以上」に認定された場合に完済扱い。

審査のポイント(窓口インタビュー)

●前提条件:勤続2年以上、年収300万円。

●実行は自動。実行審査後に自動で口座ができる、ローン契約時に振込先を指定する。決済の日がずれるとローン契約自体をやり直し。

●勤続1年未満の取り扱い

本当の新入社員はやらない(例え公務員でも)

審査承認前に在籍確認あり。

●不動産所得あり

所得を返済原資として計算してくれる。

確定申告は2期通算。

●既存住宅ローンあり(wローンの取り扱い)

可能。ただし新生銀行住宅ローンにて購入する物件に居住することが条件。

●産休、育休

実行時に休暇中は不可。

決済時に復帰していること、勤務先から見込み収入証明出ることが条件。

●年収倍率

年収倍率の目安として以下の通り。

300万円以上4倍:年収350万円なら1,400万円まで。

400万円以上7倍:年収500万円なら3,500万円まで。

1,200万円以上8倍:年収1,200万円なら9,600万円まで。

●非正規雇用

正社員、契約社員まで申込可能。

派遣社員、パート・アルバイトは申込人にはなれない。

●収入合算する場合の要件

申込人と同じで年収200万円以上、勤続2年以上必要。

収入金額は100%合算可能。

上記の条件に合致すればバイトも合算可能。

●転職歴

転職はブランクが3ヶ月なければ通算したものとして勤続年数を算出。

3年以内に4回転職あると上記ルール適用できない。

●会社経営者、個人事業主

決算書、確定申告は2年徴求。

2期連続赤字は不可、債務超過取り扱い不可。

経営会社の繰越損失は年収と通算。

それをパスすれば他の属性と同じ。

●高齢者

金融資産や退職金のヒアリング要

年金については安定収入年収300万円以上であればプラスαとして返済原資として計算してくれる。

●外国籍(永住権の有無)

①永住権あること

もしくは

②・在留カード(期間問わず、永住権の申請問わず)

・配偶者、婚約者を連帯保証人

・日本語で意思確認

●非居住者

購入理由確認(セカンドハウスやアパートローンではないということを確認)。納税地、住民票が日本であること。

●中古物件の謄本と建築確認の建物面積の相違(10㎡以下)

可能。

●調整区域

不可。

●諸費用ローン、リフォーム、売却損

引っ越し、家具は不可。

売却損は不可。

●既存不適格、テラスハウス

木造長屋は不可。

●カードローン

返済比率次第。除く時には完済後解約まで。

●個人信用情報

延滞一回でも厳しい

●業種(芸能人、議員、スポーツ選手、医者、弁護士、看護師)

ここについては特に上下なし

●中間省略

取り扱い可能。売買契約書は2契約分もらう。

●審査までの回答の目安(事前、正式、金消、決済)

事前審査なし、本申込一発だけ。(売買契約、重要事項説明書は雛形でOK)

本審査1週間

必要書類は基本的に免許・保険証・源泉徴収票・売買契約書(雛形OK)・重要事項説明書(雛形OK)

金消まで2週間(その間にお客さんに金利の確認も行う)

実行まで1週間

●保留地、仮完治

不可

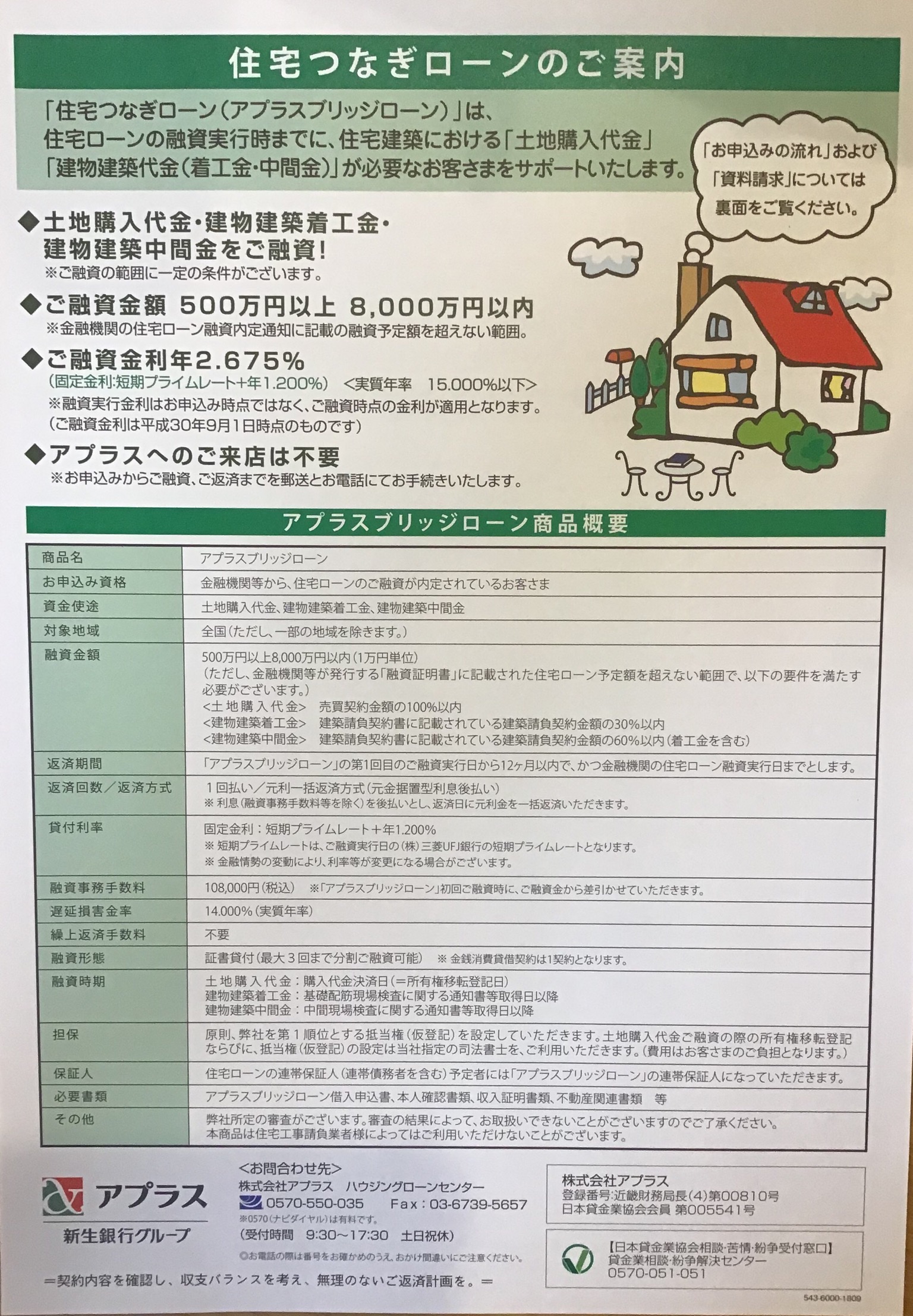

●分割実行

アプラスブリッジローン

●建築確認

中古は必要なし

●家族数

審査上影響なし。

独身者購入理由を確認。

●本人住まない、先行入居

住民票を融資対象物件に移す必要あり。

●狭小物件

マンション30㎡以下、戸建延べ床50㎡以下は不可。

●旧耐震、自主管理

可能

●火災保険

加入は必須。

あとがき・オススメのポイント

最後まで読んでいただきありがとうございます。新生銀行さんは安心パックが付いていたり、団体信用生命保険が介護に寄せてあったりと面白い特徴がたくさんありました。私は自営業の方の審査の見方が厳しくないというところにめちゃめちゃ好感を覚えました。銀行さんはリスクを取りたくないのもわかりますが一律に自営業者を厳しく審査するのはどうかと思っています。