SUUMOカウンター(賃貸vs購入講座)

こんにちはあおやんです。

今回は丸の内の SUUMOカウンターに行ってきました。

SUUMOカウンター

スーモでは住宅を購入する人向けの講座をやってくれます。すごく参考になりました。

講座とありますが対面で一つずつ丁寧に話を聞いてくれ答えてくれる形式。みんなで聞く座学という様子ではありませんでした。

前日の予約でも結構空きがありました。

店内の様子はこんな感じです。

今回は『賃貸OR購入講座』でした。しかし『中古がいいの新築がいいの?』『マンションがいいの?戸建てがいいの?』といった話も聞かせてくれたのでどの講座か迷っても事前に質問を用意していけば教えてくれそうな雰囲気です。

こちらのSUUMOさんでは新築マンションの取次のみを行なっている様子です。マンションギャラリーのご担当さんに聞いてみると 入り口としてはSUUMOさん等のポータルサイトから見える方が多いとのこと。ここの物件!と決めうちにならず、いろいろ比べることができるので良いですね。

賃貸OR購入

私自身、賃貸と購入について悩みました。大きな買い物なので怯んでしまっていたこともあります。教えていただいたことを記していきます。私の意見は一番下に書いていきます。

●まずは『資産として残るか』ということでした。家賃で支払っていても支払いはずっと続きます。しかし購入をしてしまえばいずれはローンが払い終わり住宅が残るということ。

●賃貸:保険で言えば掛け捨てです。補助が出る会社もあります。間取りを変えたい時や転勤などで引っ越しが容易。老後部屋を貸してもらえなくなるリスクがある。

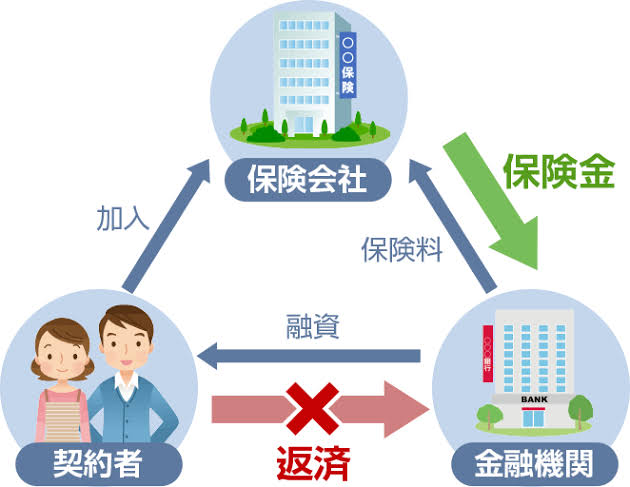

●購入:いずれ自分の資産になります。ローンありき(返済できない・売却できないなどの場合負債となってしまう)。固定資産税がかかる(もし売却できない場合にも固定資産税はかかり続けます。自分が死んでも、万一売却ができないなら相続した子供にも固定資産税がかかります)。住宅ローン団体信用生命保険により保障(自分が亡くなった時にローンが完済扱い)があります。

●買い時かどうかも見極めてください。2020年のオリンピック開催に伴い不動産の価格は上昇傾向とのこと。しかし金利は低金利。→オリンピック後に大きく下がるかといえばそうでもなくバブル崩壊・リーマンショックといった大きな経済の大損害がなければ下がりにくい。むしろ金利面では現在日銀が金利を上げているので今が最も低いとのこと。

新築OR中古

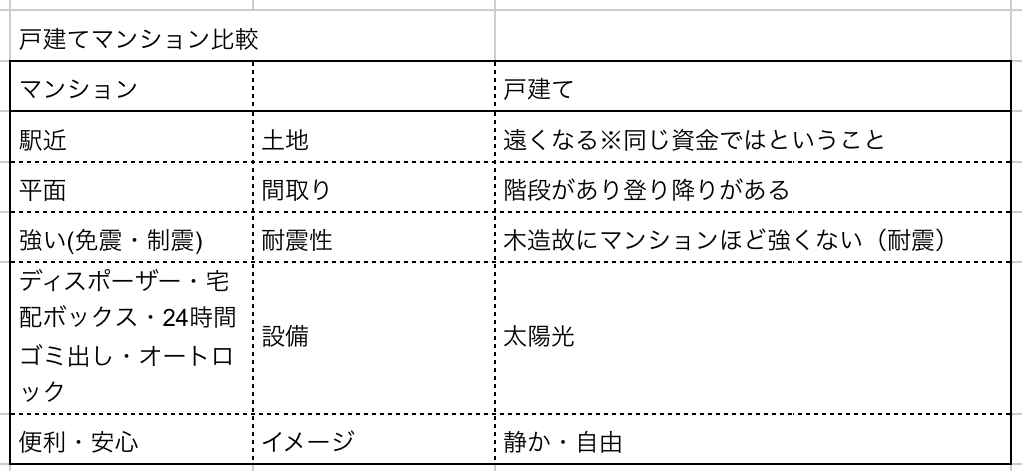

次のマンション戸建てのコーナーでも似た話がでますが購入時の価格設定に影響するのは面積です。ただその面積の中には階段や廊下など『居住空間以外』の面積も入ってきます。

●間取りに注意!古い間取りでは梁が中に入ってくるため家具の配置に制限が出てしまいます。同じ面積でも家具の配置いかんでは有効活用できるか考えなければなりません。また前述にありますが居住空間が同じ大きさならば廊下の長さは短い方が割安になります。

●中古マンションの確認するところ。:水回り(配管関係は大丈夫か)。長期修繕計画にて今後の修繕積立金の値上げの計画はあるか、また未払い等なく修繕積立金の貯金はできているか。

戸建てORマンション

永住するか売却の可能性があるのかを考えるべき。売却時戸建ては10年すると土地の価格しかつきません。マンションについては昔のコンクリートは50年程度で寿命がきてしまう(根拠の明示はなかったので参考程度に)。

今週のダイヤモンド(家計リストラの新常識)

●もたないの時代の到来(つまり賃貸にする。)30代、40代の持ち家比率が下がっている。ミニマルな暮らし、ライフスタイルの変化に対応できるように。

●シニアの持ち家のダウンサイジング。

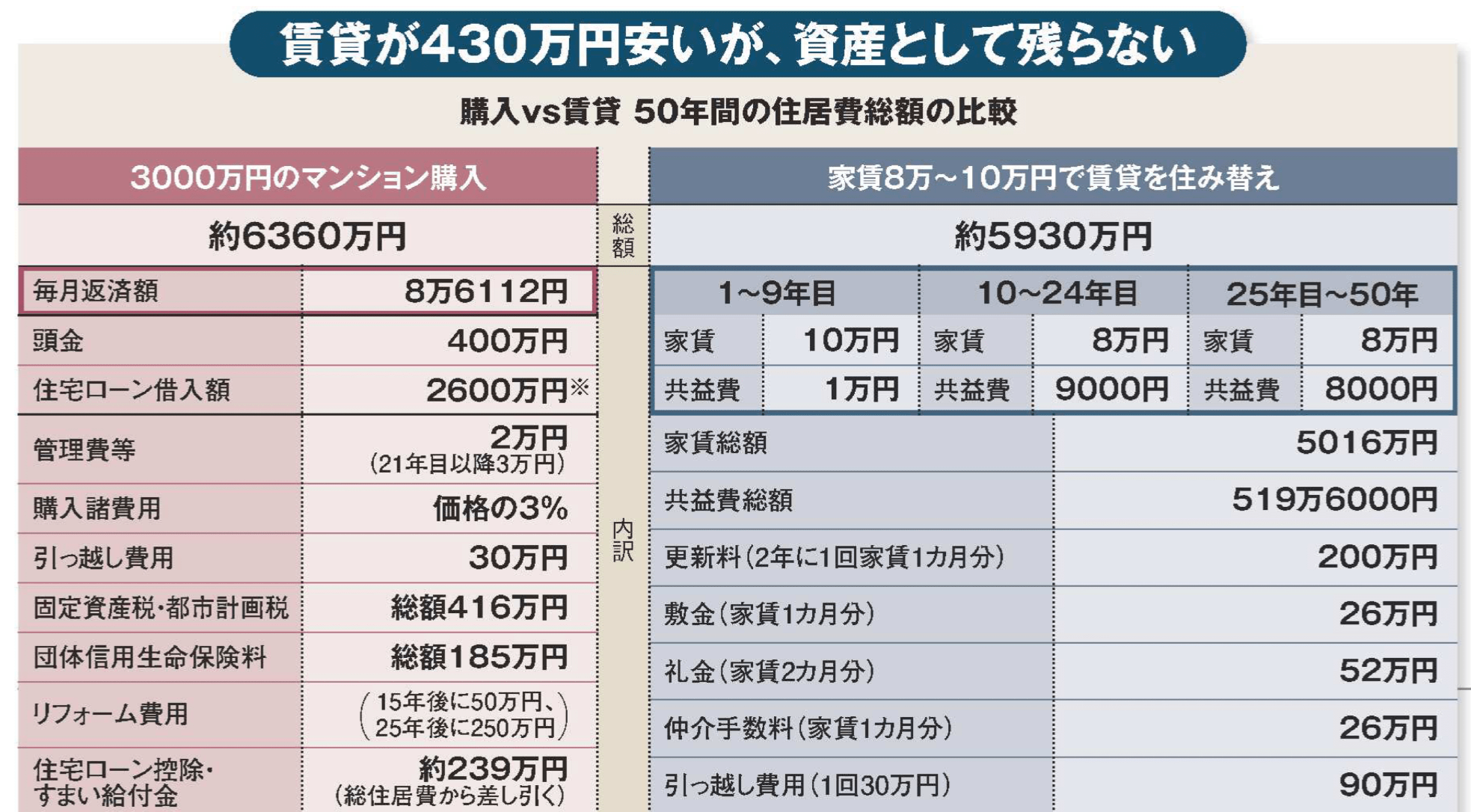

●3,000万円のローンのシミュレーションの場合50年後には賃貸の方が430万円おトク。但し資産は残りません。

●自分にとって理想の住まい環境は何か、転職などの転機にどう向き合うか、買うなら家じまいはどうするか、賃貸になるなら人生の後半にお金がかかり続けます。

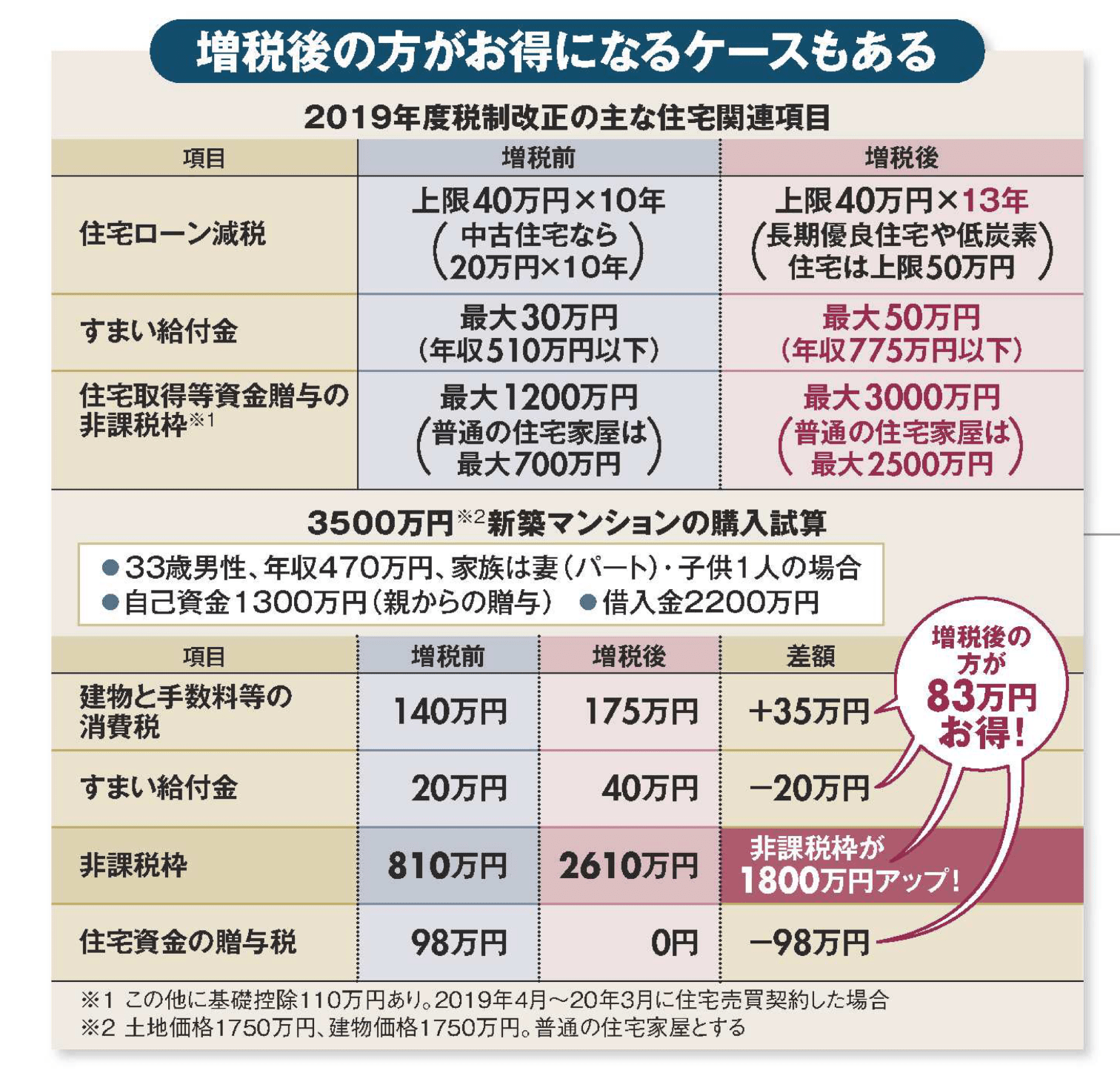

●税金の改正もあるようです。

我が家の試算・私の意見

●我が家では古めの中古マンションを購入しました。今回の SUUMOさんのお話を聞いて心配で足が震えます(((((((( ;゚Д゚))))))))ガクガクブルブルガタガタブルブル

自宅マンションの賃貸に出ている物件賃料と自身の住宅ローン・管理費修繕費・固定資産税にて比較すると71歳の時点(35年後ローン完済時)で購入と賃貸の収支がトントン。金利が上昇すると負け。76歳の時点(40年後)で金利が多少上がっていて支払っていても勝ちが出ている様子ですね。しかしその頃まで今のマンションがあるのか、もっと住宅取得控除対象のマンションであればもっと早く勝ちが出たのに等思うところはあります。また売却時に旧耐震のマンションはローンを組みにくくなる等は購入後に気がつきました。

●今回の訪問も非常に勉強になりました。ありがとうございます。ただ新築マンションに有利なお話が多かったので少しだけ補足したいなと思いました。

賃貸:お金の面では安くつくことが多いです。資産は残らない反面住宅ローンによる負債は発生しません。また引っ越ししやすいことは非常にメリットがあると思います。転勤等がなくても、もしお隣さんと折り合いが悪くなってしまったら?

中古:新築は購入し自分が住んだ瞬間中古となり価格が下がります。中古は市場にて『適正価格』になっていることが多いです。

戸建て:自宅にてホームサロン等やるには戸建てが良いですね。多くの分譲マンションでは規約で事業を禁止していることが多いです。また生活音も気になります。どうしてもお隣、上の階の生活音は全く消すことはできないです。

あくまでも私見になります。いろいろ調べて比べてみてくださいね。

今回、自身のローンの試算をするにあたって、表計算をつくりました。我が家のお財布事情を公表すると嫁にしこたま怒られそうなのでアップできませんが。計算のご要望があればトップページお問い合わせフォームよりご連絡くださいませ。お役に立つことができれば幸いです。