東京スター銀行さんへ住宅ローン相談に伺いました!審査・金利・オススメポイントを比較のご参考に。

こんにちは、あおやんです。今回は東京スター銀行さんに住宅ローンの相談に伺いました。前々から東京スター銀行さんの預金を預けるとその残高分、金利がゼロになる住宅ローンが気になっておりました。

あ、東京スター銀行さんのホームページ漁ってたら占い見つけました。どうぶつ金融タイプ診断。私は『ゾウ』でした。

☆記載させていただくのはあくまで記事作成時に銀行窓口で担当者さんに口頭で教えていただいたことになります。金利や審査については日々変動していきます。あくまでご参考に(2019.8現在)。

もくじ

東京スター銀行

●概要

経営破綻した第二地方銀行である東京相和銀行の営業を譲り受けた銀行。高利回りの円定期預金、預金連動型住宅ローン、カードローン、外貨預金、投資信託・年金保険など、リテールに特化したサービスの提供で業容を拡大している。(wikiより)

●貸金2兆7,702億、預金2兆7,787億

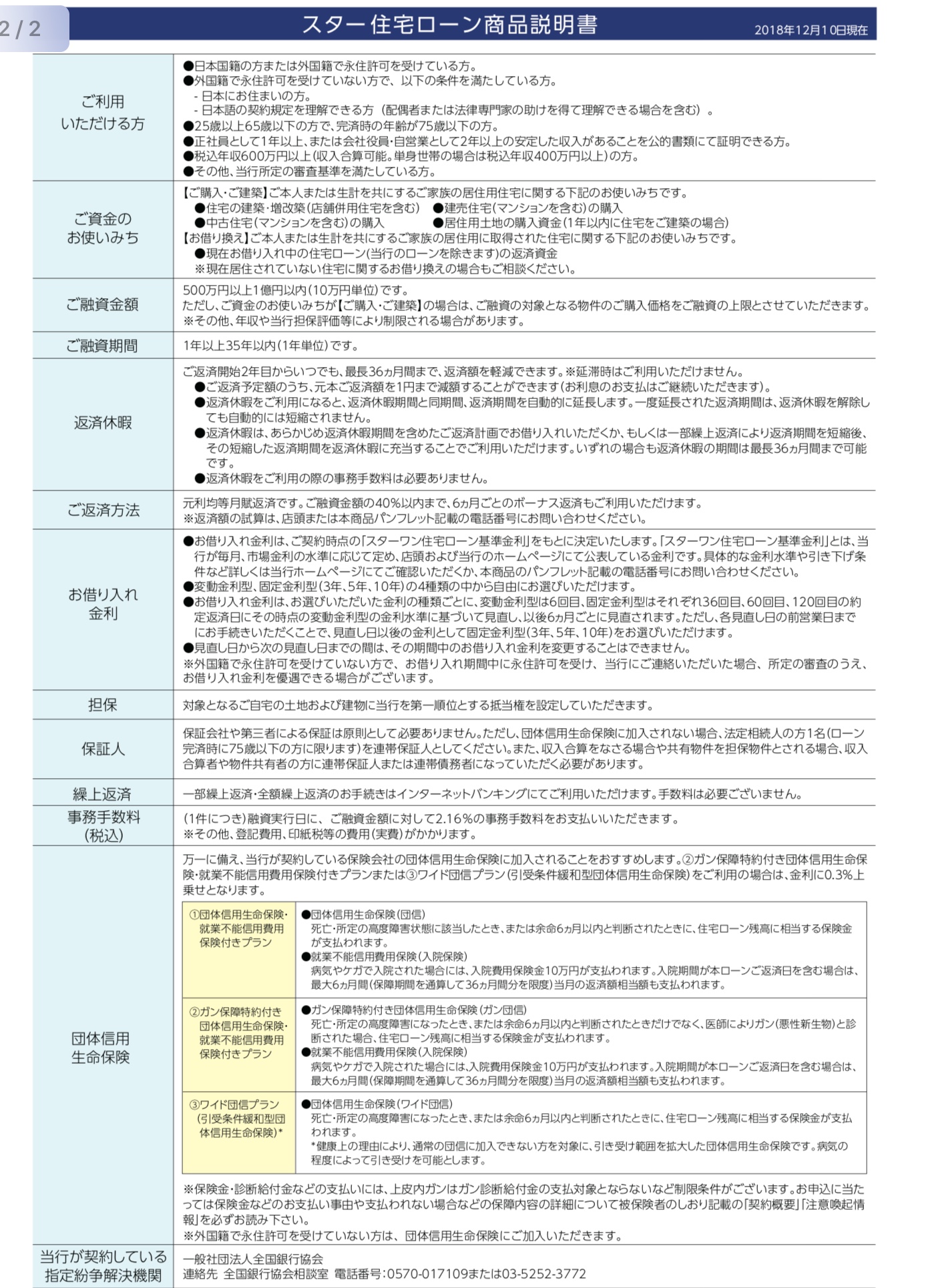

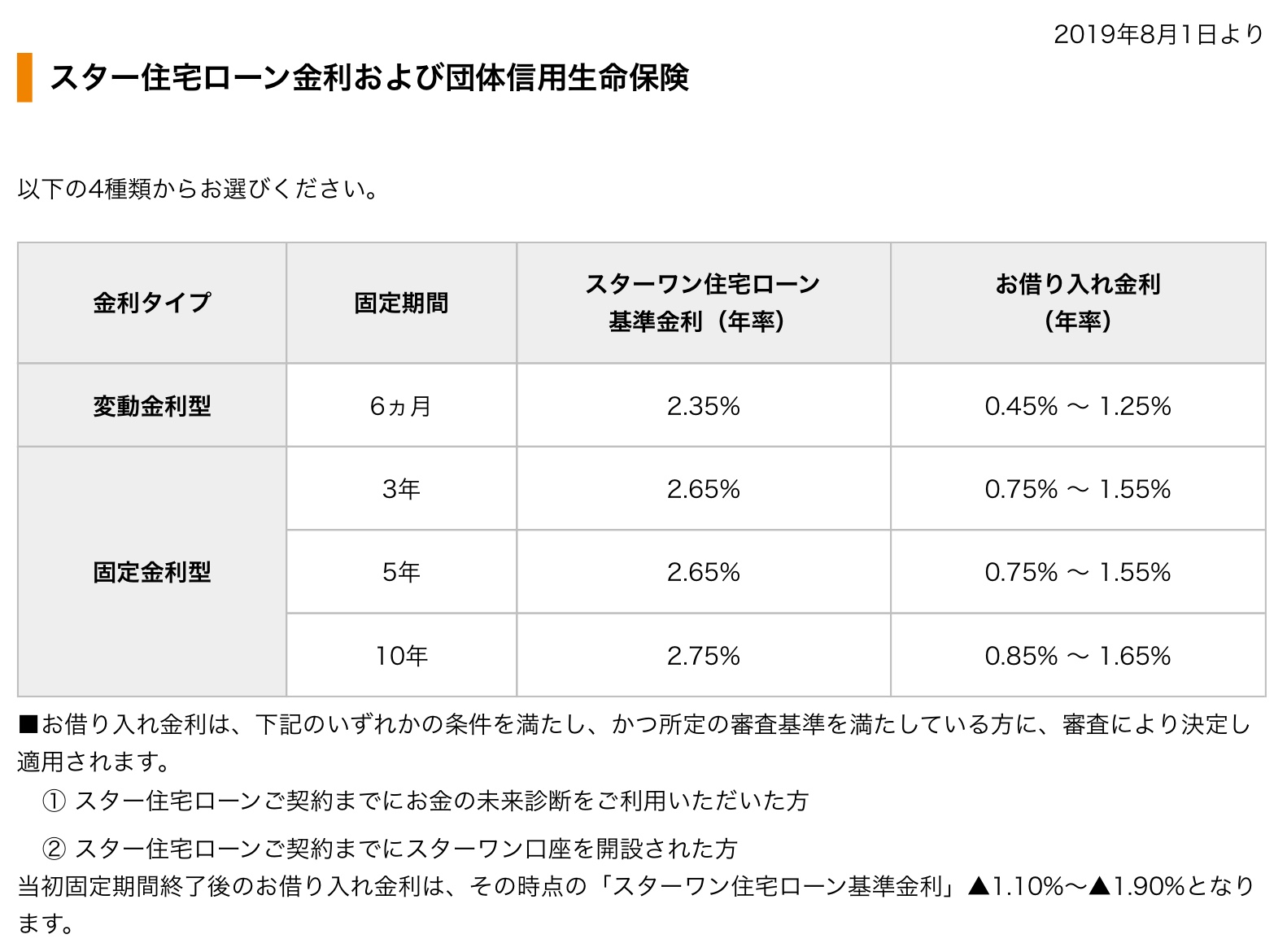

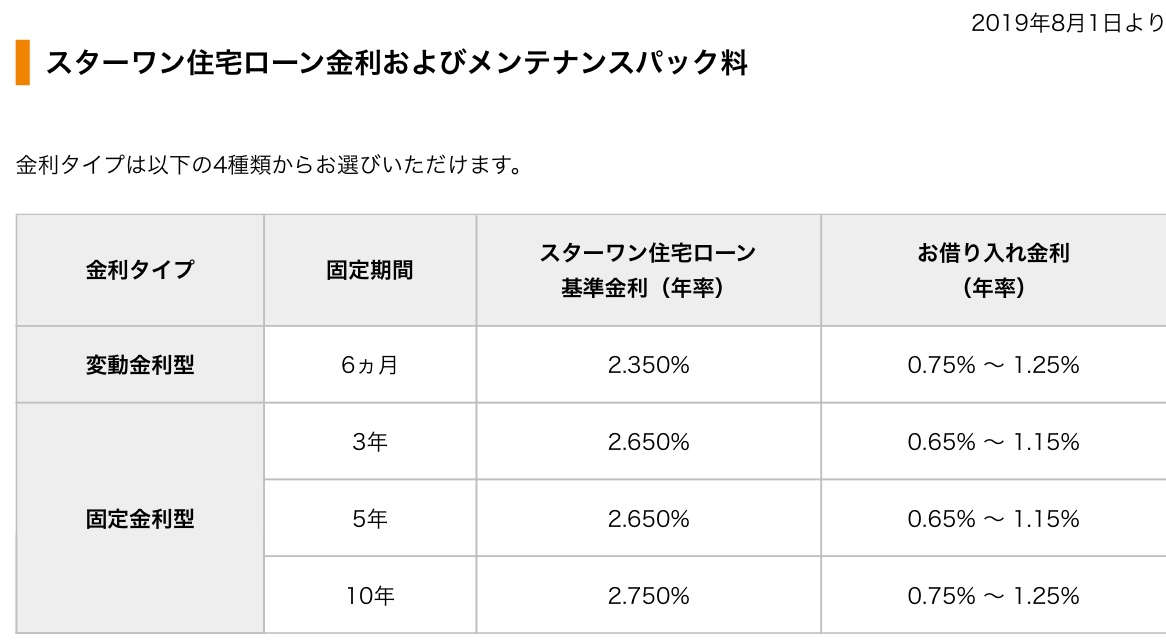

スター住宅ローン(一般的な住宅ローン)

審査は厳しい印象ですが有人店舗を構える銀行の中では金利は安い方です。

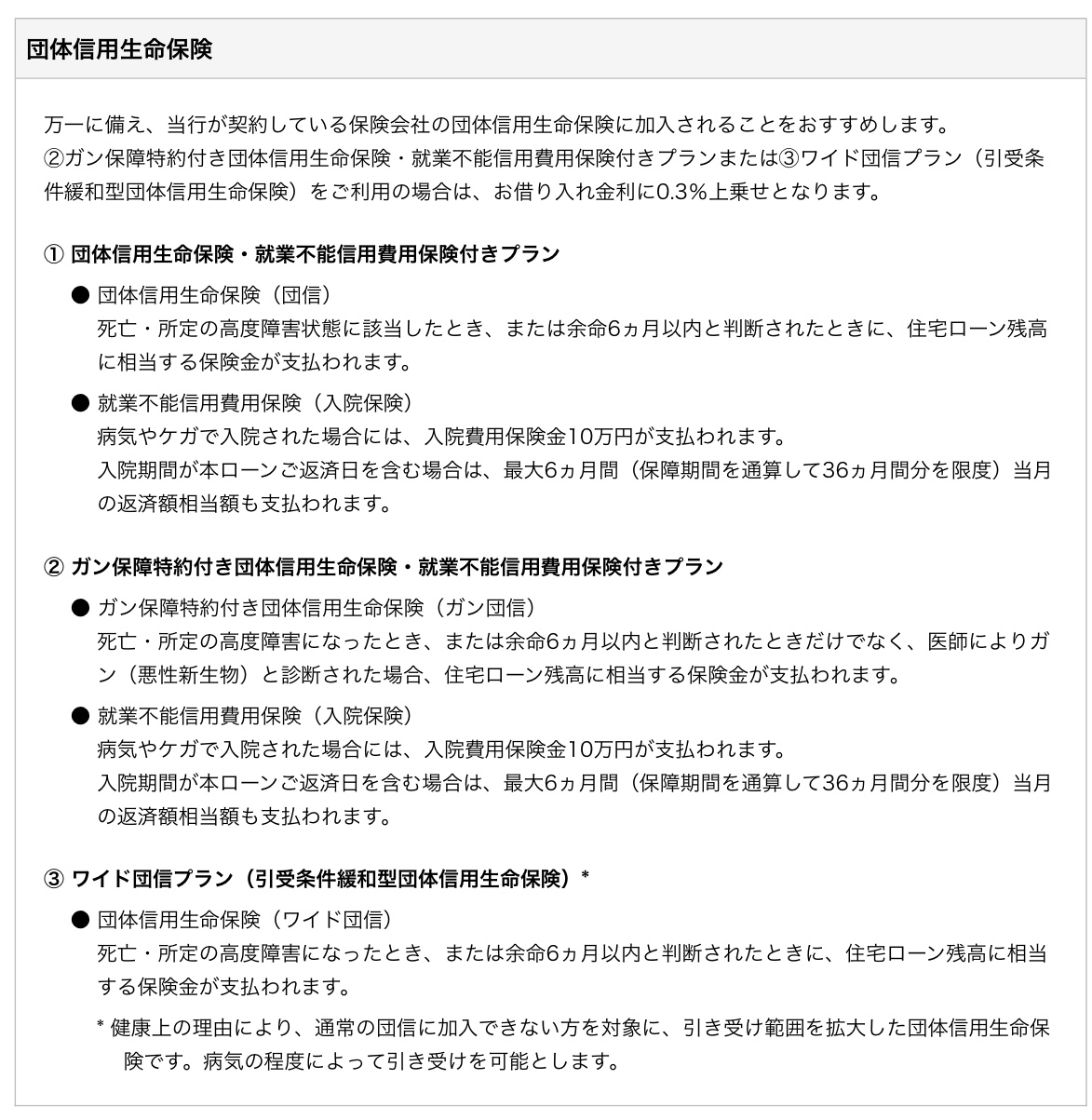

まとめると金利は最安値で変動金利0.45%。団体信用生命保険については一般の他ガン団体信用生命保険、ワイドあり、それぞれ0.3%上乗せ。勤続1年以上、年収600万円以上が条件。

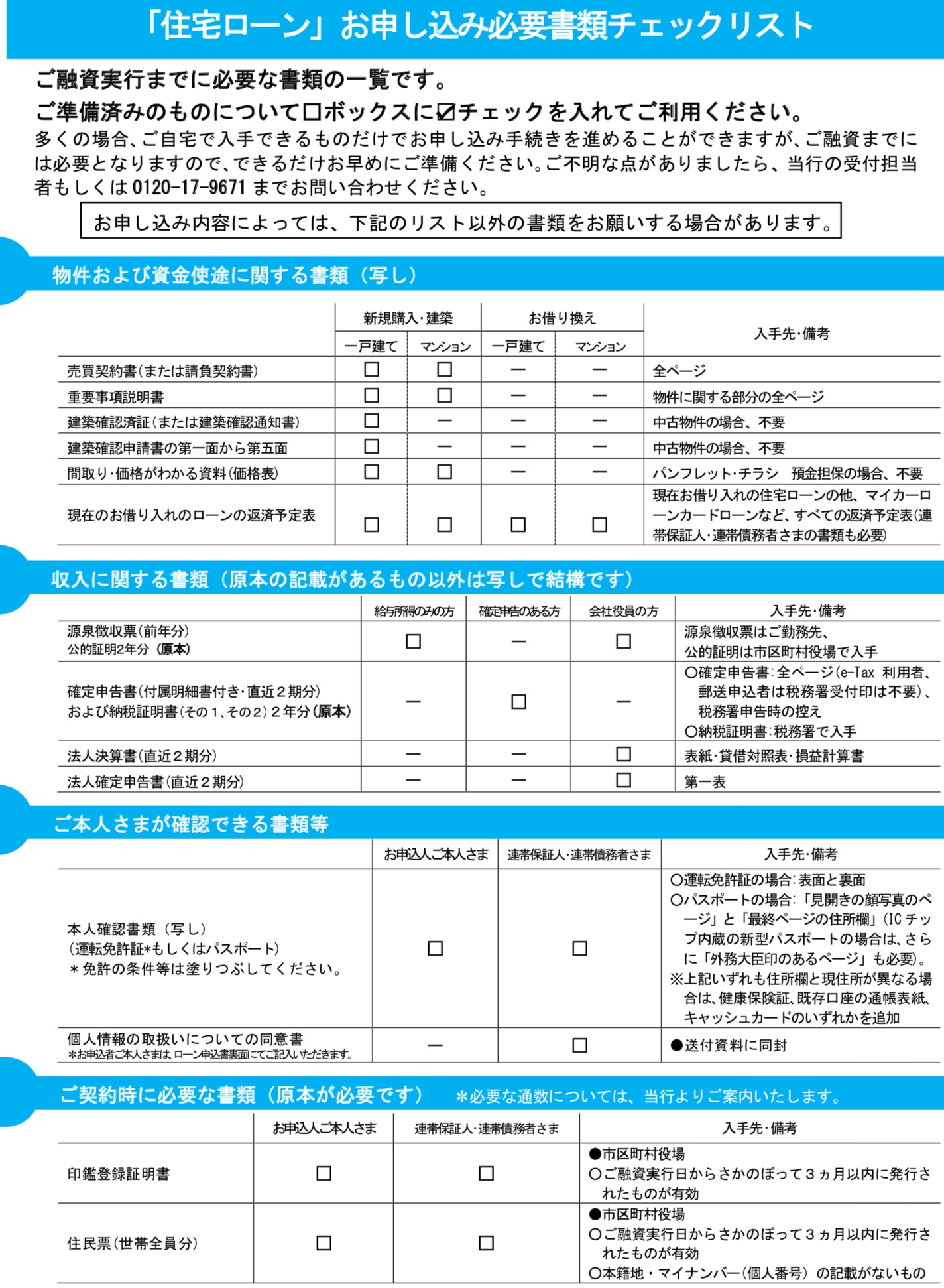

必要書類は以下のスターワン住宅ローンと同じです。

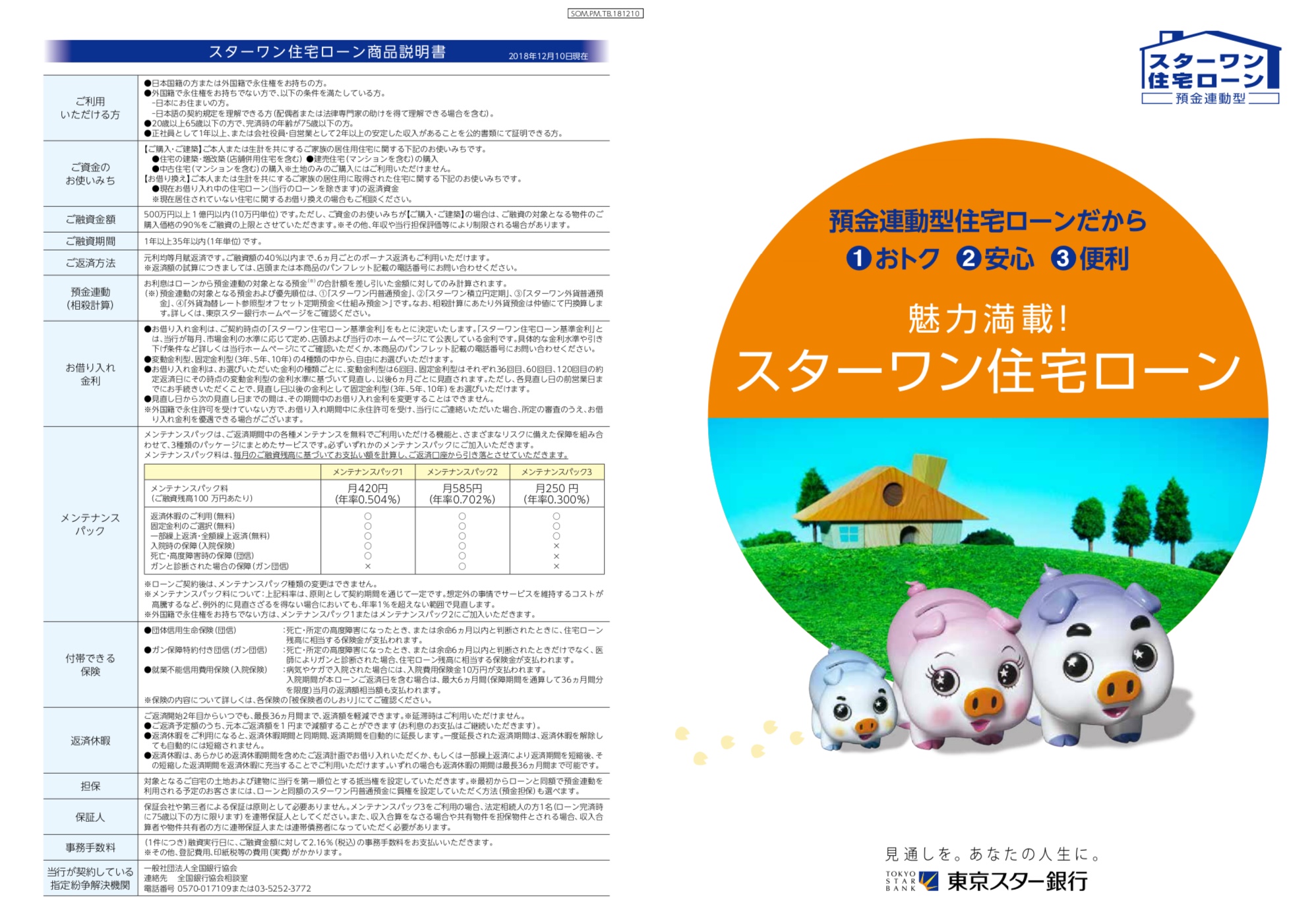

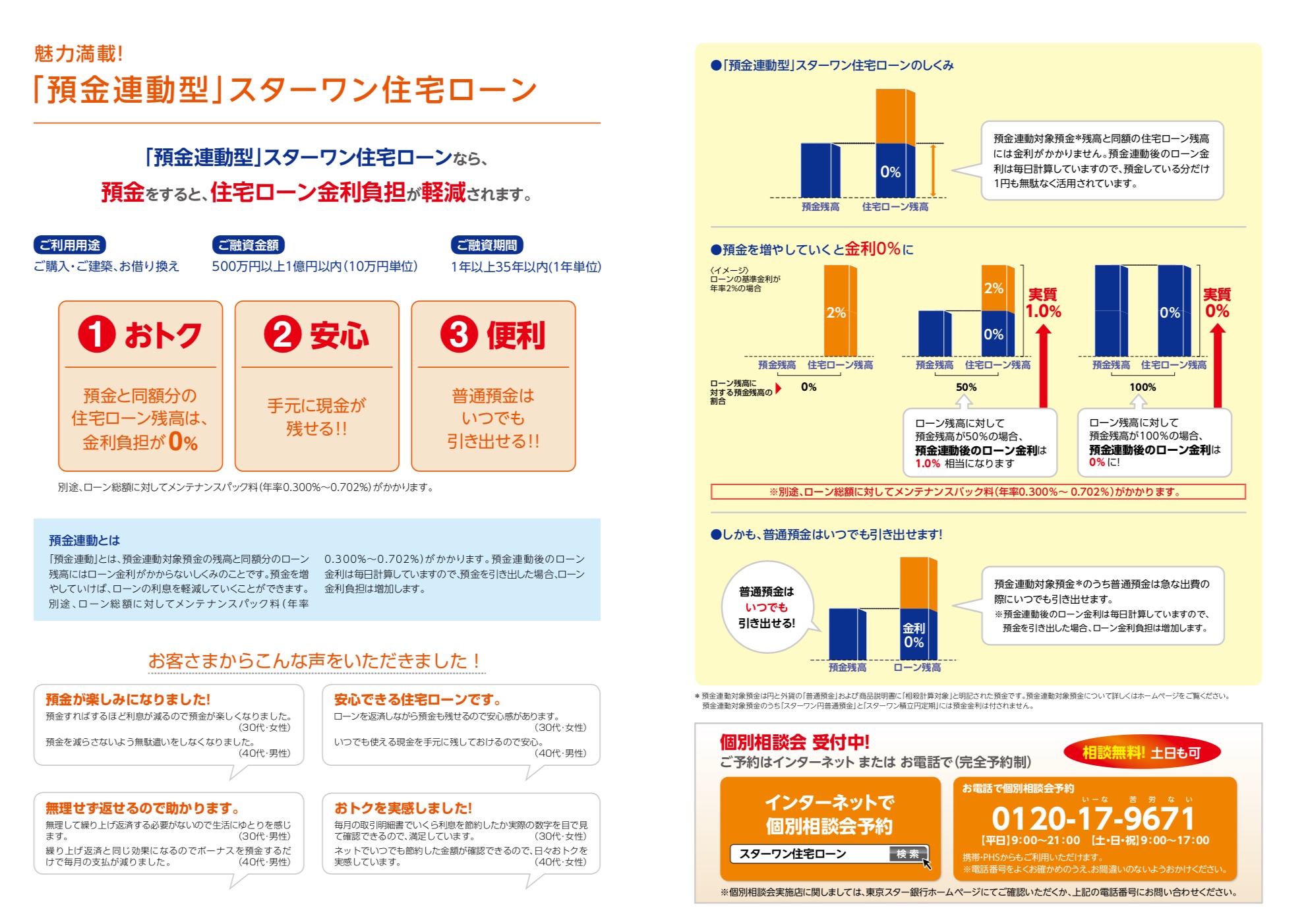

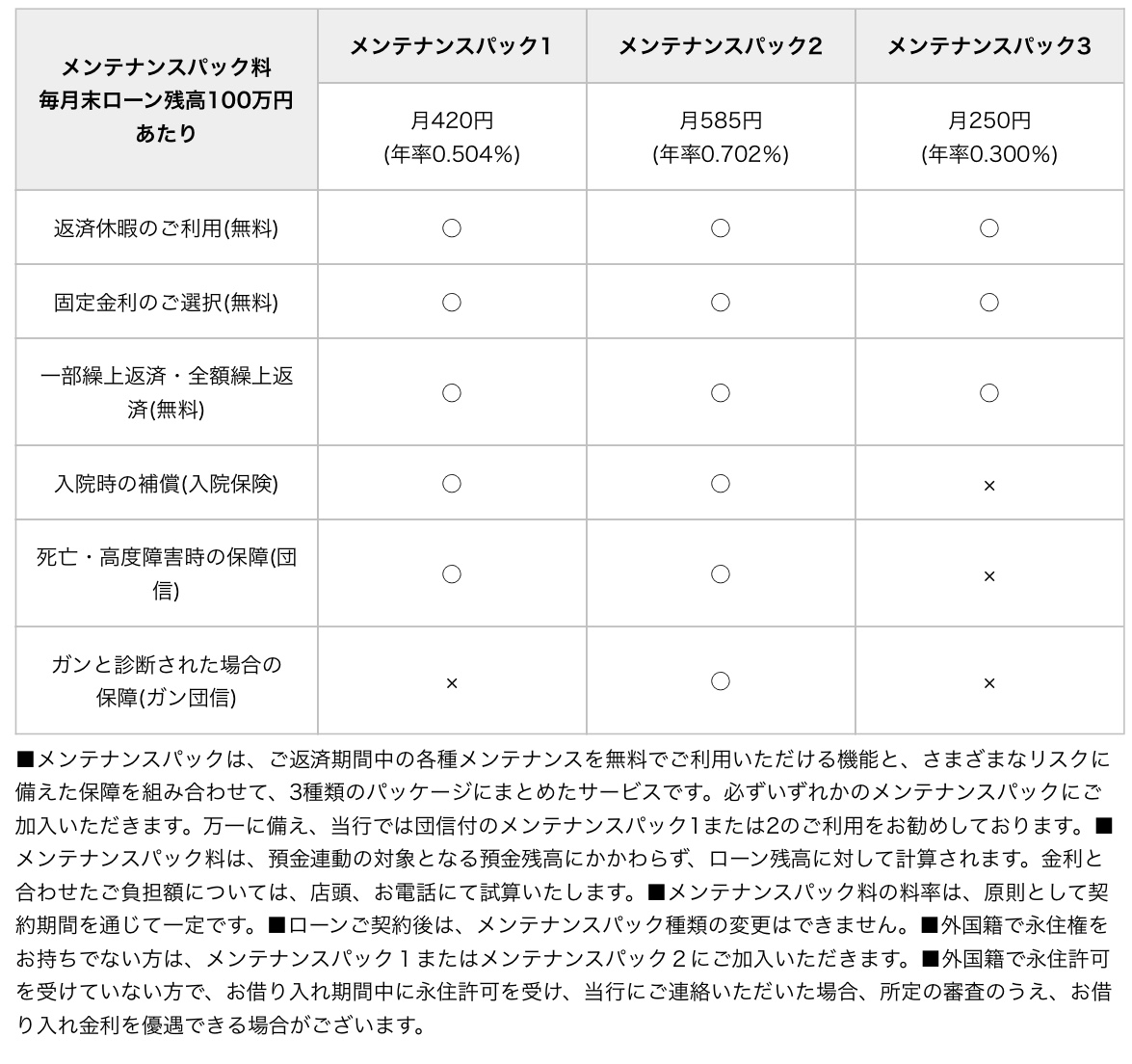

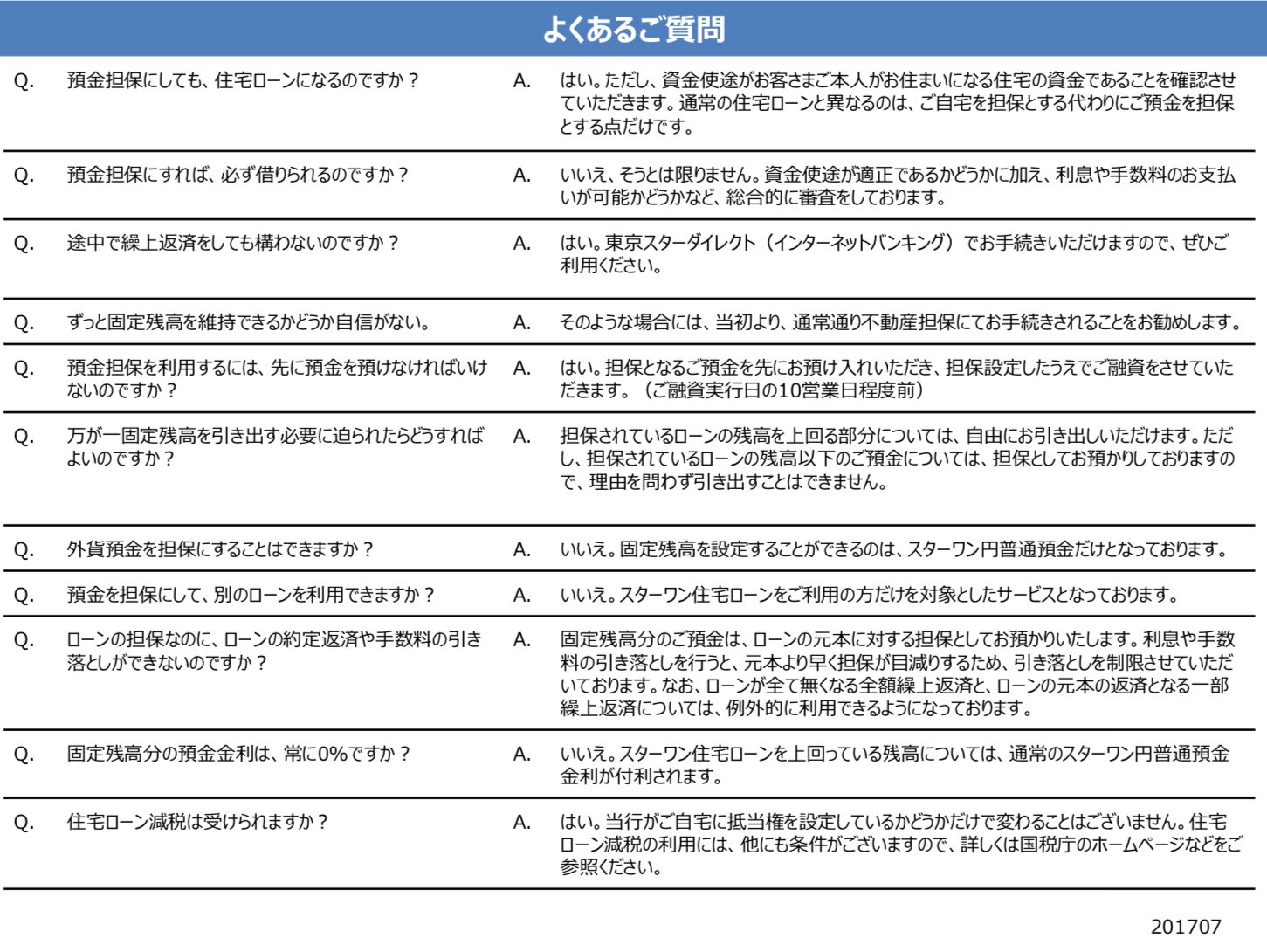

スターワン住宅ローン(預金連動型)

預金を置いた分だけ金利がなくなるローンです。東京スター銀行さんの住宅ローンと言えばこちらが思い浮かぶ人も多いはずです。

実は住宅ローンと同じだけの預金を積んでも『メンテナンスパック』に加入しないといけないので最低でも0.3%の金利が発生します。住宅ローン控除と団体信用生命保険の安心を狙いに行く商品になりますね。手元のお金を残しておくことは、万が一の備えとしてとても大切なのでとても良い商品です!

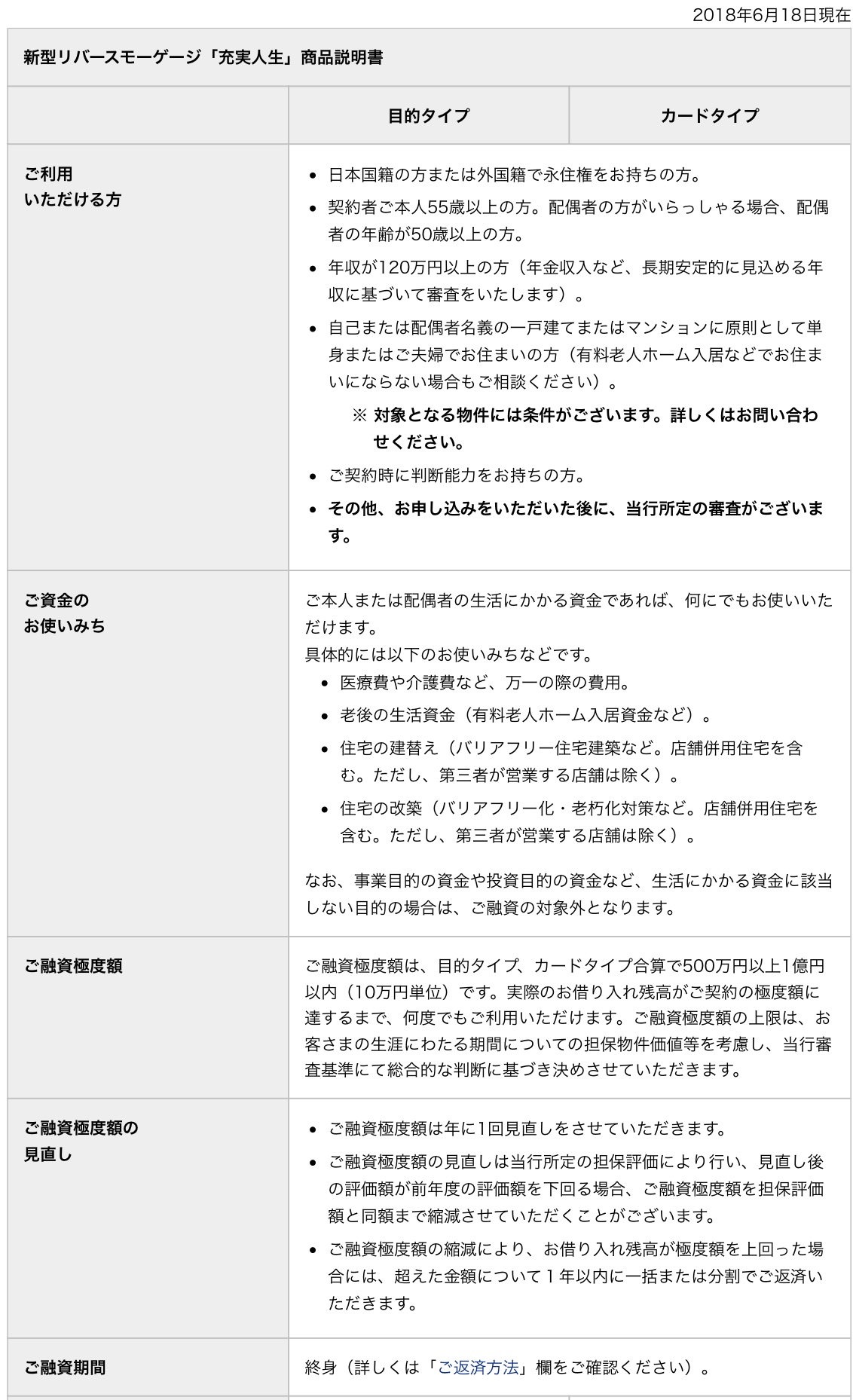

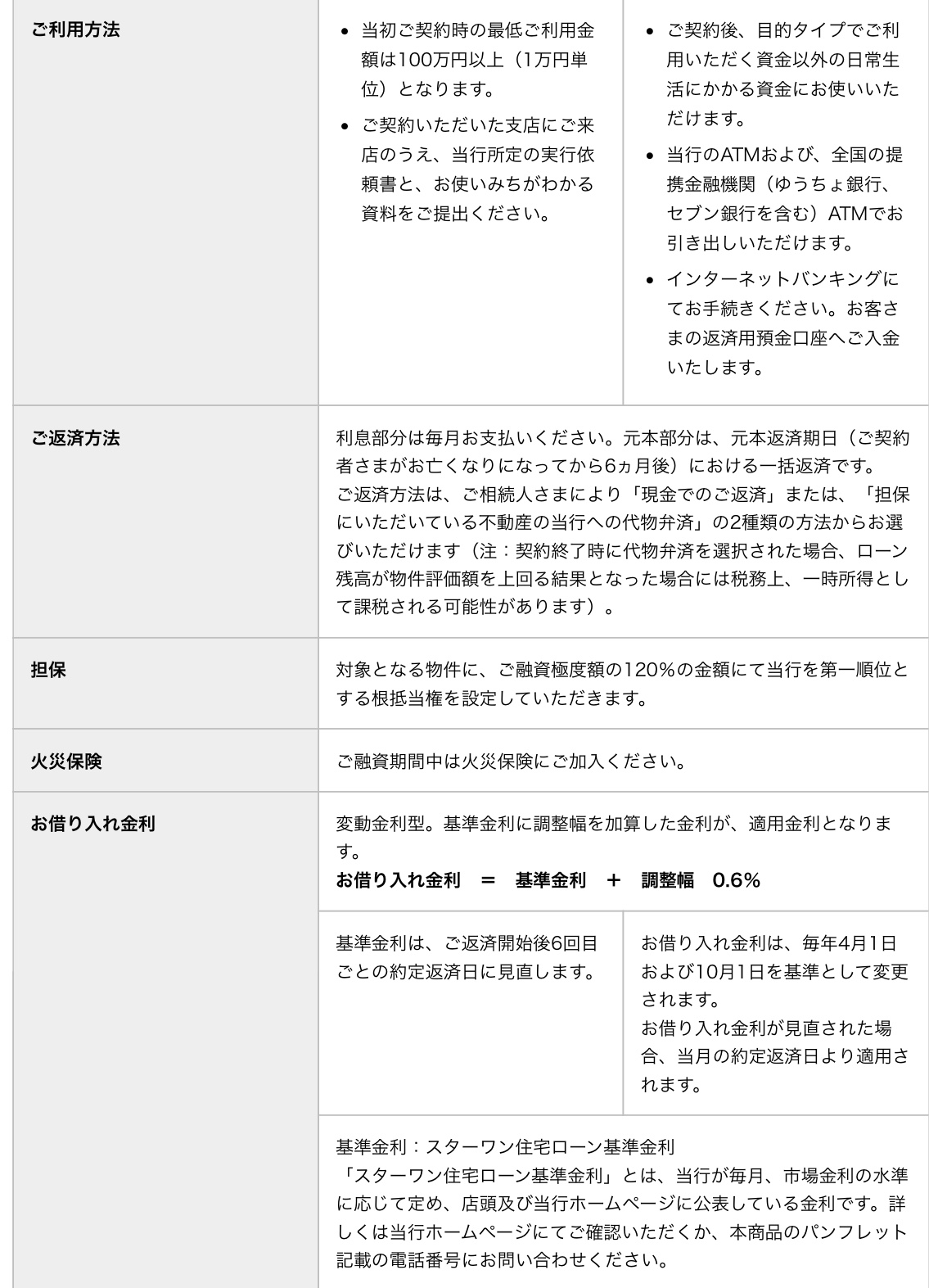

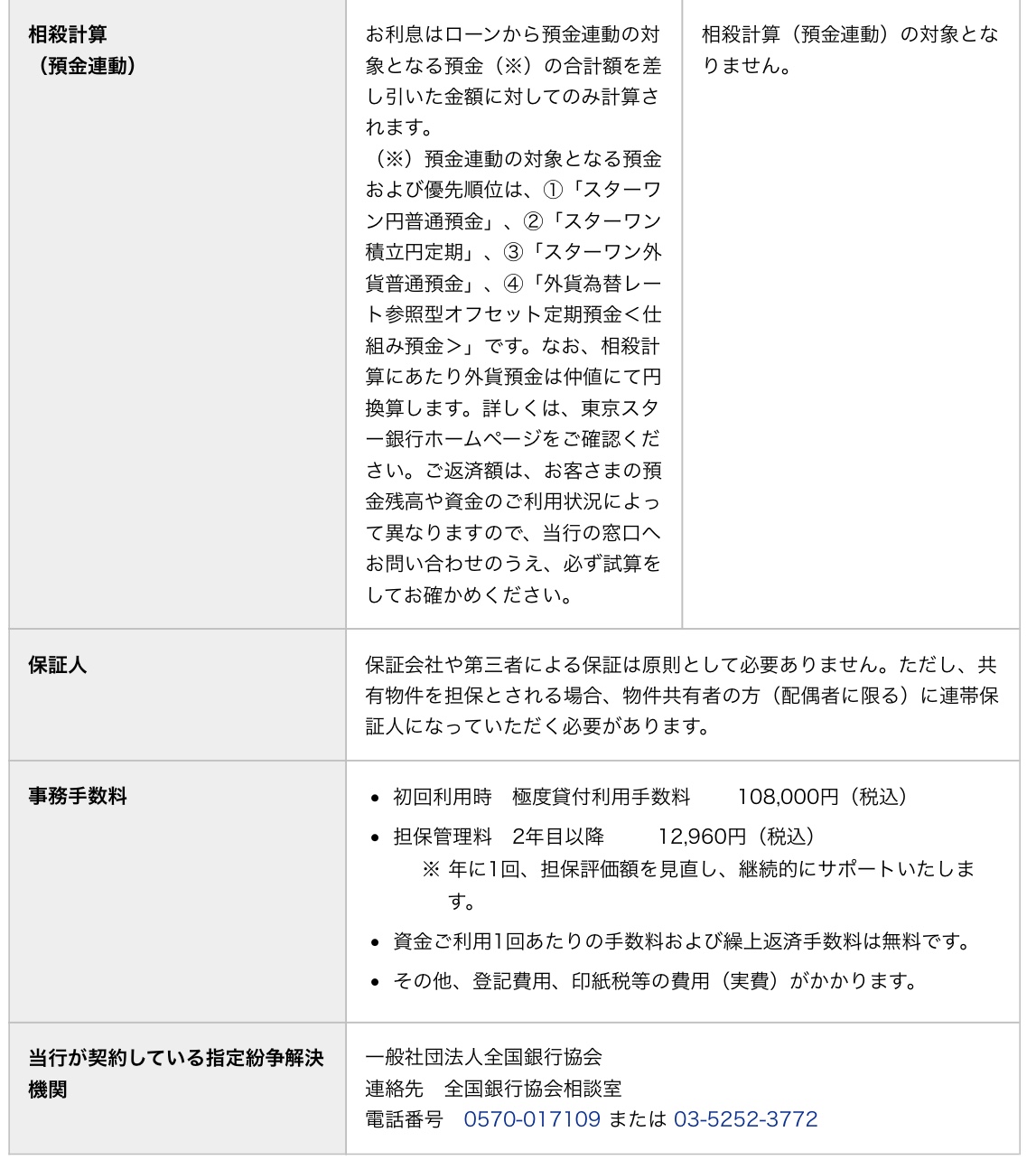

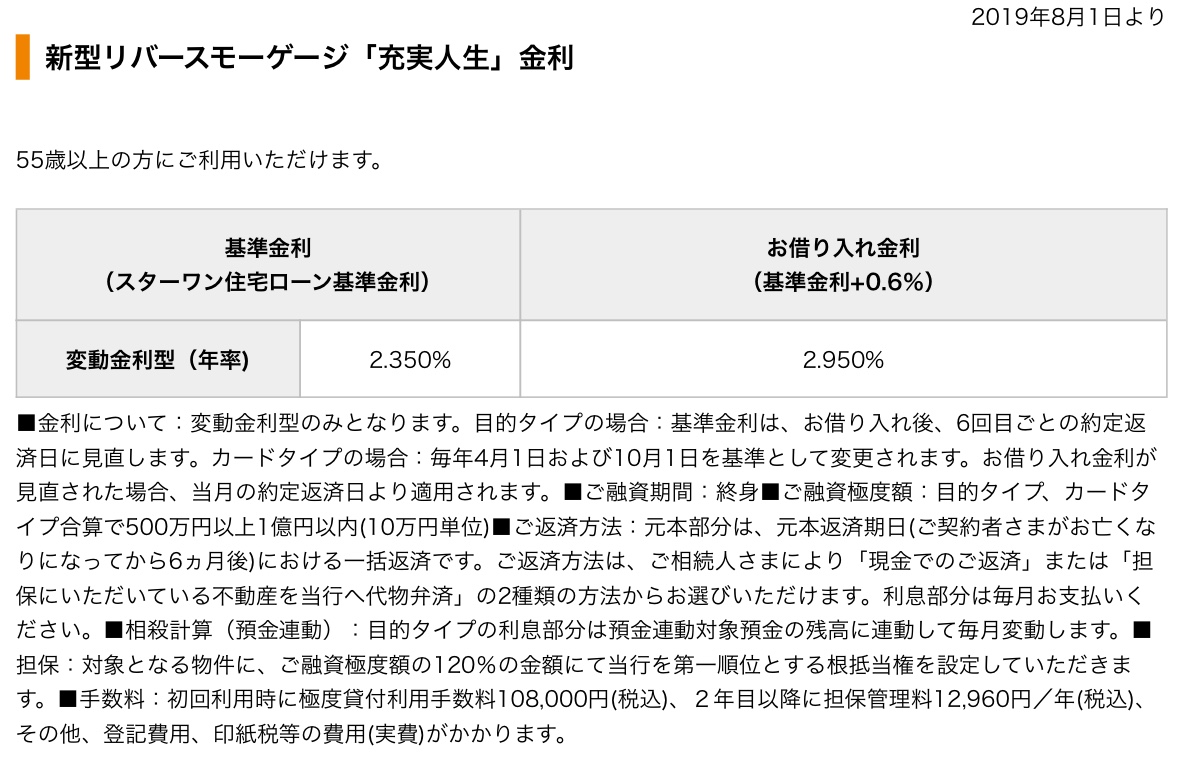

充実人生(55歳以上の方向けのリバースモーゲージ)

銀行の方のお話だと最近の融資の通り扱いはほとんどこちらだそう。不動産を担保に入れて融資枠を作る(カード)形式。あらかじめ(不動産や自動車など)使い道が決まっていれば、そちらに直接振り込むことも可能です。対応できるエリアが決まっていて、あらかじめ対応可能か相談する必要があります。

審査のポイント(窓口インタビュー)

東京スター銀行さんは担保評価に特に重点を置いて審査をしているようでした。実際には審査はかなり厳しくある程度の自己資金が用意できる人向けの住宅ローンになります。

例

仮に物件価格1,000万円で銀行さんが評価する金額が70%だとします。

1,000×70%=700(万円)これが評価額となります。この700万円に対し審査状況に応じて何%まで貸せるかという仕組みになります。審査が相当良い場合でマンションでは評価額の120%(上の例では840万円)、戸建では評価額の150%(上の例では1,050万円)です。諸費用ローンや物件金額満額は厳しいですね。

ちなみに充実人生は年齢や返済比率を見る中で審査をしていますが最大で評価額の85%(上記の例では595万円)が上限になります。年齢は若いほど良いというわけではなく将来の不動産の価格の変動がある分高齢者の方が融資枠が多く設定されやすいそうです。

●勤続1年未満の取り扱い

基本的に勤続1年以上。

職歴書を提出し転職の仕方によっては審査はしてくれる。

→不動産担保ローンで雇用契約書で対応

●不動産所得あり

スター住宅ローンは収入として加算しない。

充実人生の場合は収入として加算します。

加算の目安で90歳時点の築年数が40年以内であれば所得額の60%算入。

●既存住宅ローンあり(wローンの取り扱い)(売却予定は返済比率から除けるか)

返済比率によっては既存ローンを残すことも可能。

完済条件反射実行後2ヶ月以内、申し込み時に売りの媒介契約が必要→この場合は既存住宅ローンを返済比率から除いてくれます。

●産休、育休

申し込みは不可。

収入合算も不可

●返済比率、審査金利

年収と評価額に対する融資希望額によって差があります。

概ね20%〜35%。

例えば

年収500万円未満の方が評価額の130%借りたいときは返済比率20%まで。

年収500万円以上の方が評価額の100%未満借りたいときは返済比率35%まで。

●契約社員、派遣社員、パート、アルバイトの方

申し込み不可

但し契約社員、派遣社員の方は収入合算は可能。

●会社経営者、個人事業主

事業主・同族会社は評価額の100%がマックス。

●高齢者の取り扱い

50後半は年金額等追加可能

●外国籍(永住権の有無)

永住権ない場合は契約内容を理解できること、勤務先日本であること、配偶者を連帯債務もしくは連帯保証にすることを前提とします。

前提をクリアした上で年収金額と購入物件が東京23区内外かで評価額に対し50%から70%が上限となります。

特例で上場企業もしくは準ずる企業に勤務かつ購入物件のエリアが東京スター銀行さんの指定エリアであれば評価額の80%が上限となります。

●非居住者(転勤等で海外に住民票を置いている人)

取り組み不可。

●建物面積の相違(10㎡以下)

バルコニー等説明がつく場合は可能。

●調整区域

建築の許可があれば可能。

●諸費用ローン、リフォーム、売却損

取り組み不可。

●既存不適格、テラスハウス

取り組み不可。

●カードローン

100万円以上もしくは2件以上あればスター住宅ローンでは否決。

→不動産担保ローンで再審査。

●延滞

1回から3回は取り組む可能性あり。直近延滞は取り組み不可。

●弱い業種

保険外交員・タクシー・ガードマン・清掃業・風俗・芸能人・訪問販売・トラック運転手・小規模不動産業・小規模消費者金融・健康食品・中古車販売・土木建築業

●審査までの回答の目安(事前、正式、金消、決済)

事前審査はなく本申し込み一発のみ。但し売買契約書は雛形でOK。

申込から回答は1〜3週間(物件遠方、審査でつまずかなければ)程度。

審査回答から住宅ローン契約は3営業日後。

住宅ローン契約から実行は5営業日後。

●保留地、仮換地

仮換地はできる。

●複数から収入もらっている人

継続性が確認できれば合算可能。

●分割実行

完成時一括のみ。

●建築確認

申込時に建築確認済証がいる。

●土地先行決済

スター住宅ローンのみ可能

でも建物の時に減額になる可能性あり。

●単身赴任で本人が住まない場合、保育園の関係で本人のみ先行入居。

説明次第でできる。住民票家族だけ提出。

●狭小物件

建物の面積は

スター住宅ローンではマンション、戸建は30㎡以上

充実人生では50㎡以上

土地は

スター住宅ローンは45㎡以上

充実人生は60㎡以上

●古い物件

築年数10年以上は以下の2点のうち長い方が借り入れ年数になります。

①45ー築年数②25年

●親子ローン

取り扱い不可。

●中間省略

取り扱い可能。

●火災保険

充実人生は条件となる。

●転勤した時貸していいか。

充実人生は担保物件を貸すときは銀行さんに相談。

あとがき・オススメのポイント